9月,可谓秋高气爽,近期疆内各地区籽棉陆续开秤,棉企纷纷进行收购工作。据我的农产品网了解,本周南疆机采籽棉收购价在5.5-6元/公斤,北疆机采籽棉价在4.8-5元/公斤,均较去年同比下降1-1.5元/公斤,且近期籽棉价格仍在小幅下探,新棉行情岌岌可危。那么进入四季度,国内棉市行情又该如何?

郑棉主力跌势不稳

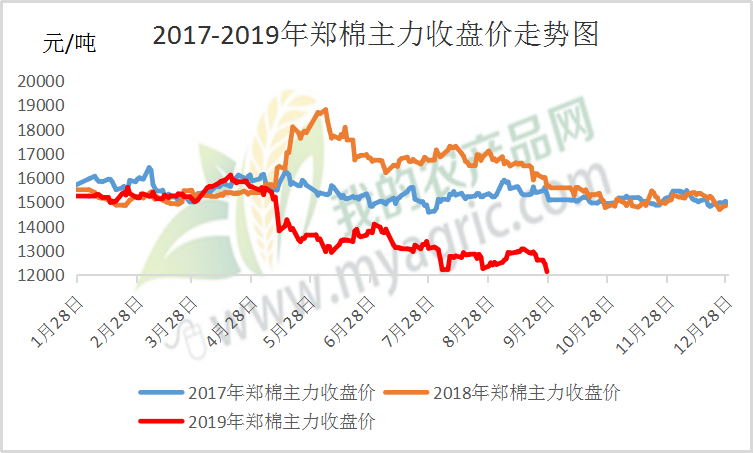

图1 2017-2019年郑棉主力收盘价走势图

从图1可知,近三年来郑棉期价走势相差悬殊,其中2017年走势表现较平稳,2018年郑棉期价呈大涨大跌态势,而进入2019年,郑棉却呈一路下行通道,跌势较为惨重。9月28日,郑棉主连收盘价12135,跌幅逾24.7%,较去年同比下跌22.5%左右,期价震荡下挫,无疑打压现货市场棉价。据我的农产品网分析,近期下跌的主要原因:一是新棉供应压力增加,陈棉去库存缓慢,基本面格局偏空。二是近期部分产业资金开始进场,投机投保套利需求增加,做多资金退场所致。而进入四季度,为19/20年度新花大量上市时间,供在供给端增加的情况下,郑棉反弹空间有限。

商业库存同比高位

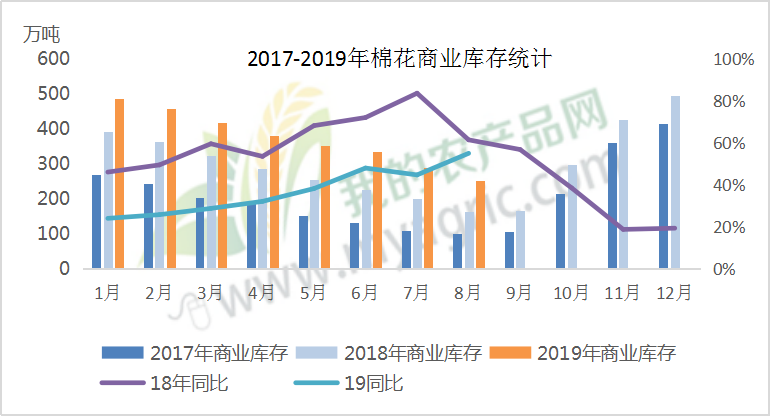

图2 2017-2019年棉花商业库存

如图2所示,2019年棉花商业库存整体情况为近3年历史新高,库存高位难下。据我的农产品网跟踪调查,截止到9月27日,棉花商业库存为195.04万吨,较去年同比增加80万吨左右,其中新疆仓库93.56万吨,内地仓库为61.78万吨,皮棉消耗速度滞缓。而进入收购之际,今年新花产量丰产预期较高,据有机构预测,2019年全国植棉面积4815.59万亩,同比下降1.77%,单产持平略增,总产量预计609万吨,同比减少0.31%。如此看来,今年棉花可谓风调雨顺,减产预期已破灭,叠加陈棉高库存的利空形势威逼,短期供大于求矛盾突出。

库存略有下降 但订单回暖有限

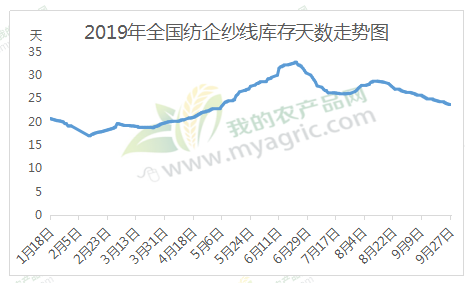

图3 2019年全国纺企纱线库存天数走势图

据我的农产品网统计,如图3,截止9月27日,全国各地规模以上纺企纱线库存天数为23.6天,较上周减少0.7天,库存继续下降,但下降幅度有所收窄。其中,山东地区纺企纱线库存天数降幅最大,其他地区降幅有仍有限,下游纺企接单情况不如预期,去库存让利销售仍是常态。今年以来,由于国际贸易关系反复无常,国内纺企外销受阻,内单疲软,纯棉纱市场遭遇历史冷冻期,而差异化纱线异军突起,挤占了不少市场空间。近期上海纱线展会顺利进行,据了解,此次展会中差异化产品占据主流,自然棉纱却无人问津,市场悲观情绪较浓郁。如今“金九”未启,笔者认为,“银十行情”也不会有太大好转迹象。

整体来看,在郑棉期货走跌不稳的态势下,现货棉价支撑不足,且新棉供应将大量集中上市,供应端的压力仍不可小觑。在下游纺企需求不振,订单不足的现状中,笔者认为,四季度棉市行情或将弱势延续。后期重点关注中美谈判最新进展,以及国家收储、18600目标价格补贴政策的变化。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。