近日,宏观面利空消息突现,这对萧条了近四个月的纺织行业来说,可谓是“雪上加霜”。业内人士纷纷担忧后期价格继续探底,传统的金九银十旺季恐再次化为泡影。在供大于求的局面下,国家是否会放出收储相关政策消息?收储又能否扭转颓势呢?且听笔者一一道来。

库存高位难下

“供大于求”虽是老生常谈,但却是目前纺织业的真实写照。不论是棉花,还是棉纱,亦或是坯布,都离不开高库存的阴影。生产即库存,几乎是全产业链默认的现状。

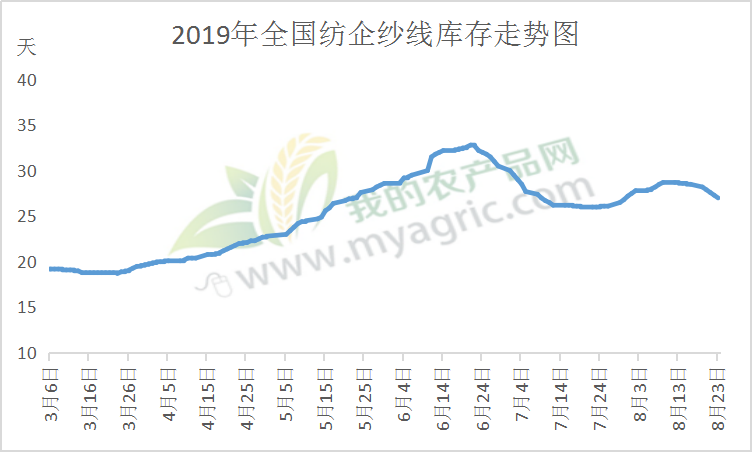

从棉花角度来说,市场供应端压力持续凸显。据我的农产品网不完全统计,截止到8月23日,全国棉花商业库存在264.95万吨,较上月底减少10.39万吨,库存降幅环比收窄。一是中小型纺企停产限产普遍,原料消费量萎缩;二是纱厂成品库存偏高,皮棉采购不敢放量,随用随买。据我的农产品了解,截止8月23日,全国主要纺企纱线库存在27天左右。

纱厂情况相较月初虽有所好转,但这只是大幅降价收效甚微,终端成品爆仓现象很难得到有效缓解,停产避险仍不在少数。在宏观利空的推动下,纺企局势恐将恶化,棉花库存将持续高位。

2019年全国纺企纱线库存走势图

价格竞争愈演愈烈

自去年宏观局面持续紧张,供应面表现宽松,价格似乎成为企业先声夺人的重要武器。棉价持续下探,棉企资金压力也与日俱增,尤其以南疆轧花厂表现突出。据国家棉花市场检测系统数据显示,目前疆内轧花厂尚有约95万吨18/19年度皮棉未售出,其中绝大部分为南疆资源。

目前疆内棉企还款期限在即,厂家抛货现象屡见不鲜,价格出现大幅下滑,仅8月以来,跌幅最高达到1000元/吨。棉花暴跌的原因,离不开下游需求的疲软;尽管纱厂陆续接到新单,但随用随买的采购模式,棉企、贸易商不得不适时调整价格,以达到实单成交,价格竞争也随之愈演愈烈。

2018-2019年国内3128棉花价格涨跌表

收储能否如期而至

在国家上半年发的拍储公告中,明确提出实行轮换政策。政策一出,收储的传言此起彼伏。前期关于收进口棉的猜想,在国际局势紧张后逐渐销声匿迹,国家迟迟没有动作,许多业内人士也有些失去信心。不过仍不乏有许多人,将希望寄托在新棉上。

的确,纵观全局来看,国家对18/19年度棉花收储的可能性甚微。一是目前绝大多数该年度皮棉主要还是集中在贸易商手中,二是新年度新花即将上市。当前市场上关于19/20年度籽棉上市价格预期看跌居多,认为手摘或跌破6元/公斤、机采跌破5元/公斤,比去年同期相比大概低0.5-1元/公斤。

2019/20年度籽棉将继续实行18600元/吨目标价格补贴,籽棉价格越低,政府补贴支出将越多,政府在补贴与收储之间应如何抉择?政府怎样保证既要平衡收支,又能保障市场稳定?这些可能要等到九月底籽棉开秤后,才能一见真晓。

但收储多半是对棉价利好的,就目前国际局势紧张的情况下,即使不能拉涨,也能对棉价起到稳定的作用,起码不会快速下跌。但对下游纺企来说,可能充其量只是稳定其担忧原料波动的定心剂。就目前全国纺织形势来看,后市仍不容乐观。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。