夏日炎炎,淡市深入,各地区均出现高温假现象,织造厂家放假时间多为3-15天左右,其中潍坊、昌邑及河北部分地区工厂因订单匮乏,自麦收起放假至今,且无明显复产消息,整个棉纺织市场呈现“冰火两重天”的格局。受宏观环境影响下,终端服装需求量出现明显下滑态势,自下而上地传导至原料端—棉花,从而形成产业链处于低迷困境。此次,笔者将从上游-中游-下游这三个最重要的阶段来简单阐述下目前纺织现状如何?

替代品价格优势明显 市场比重扩大

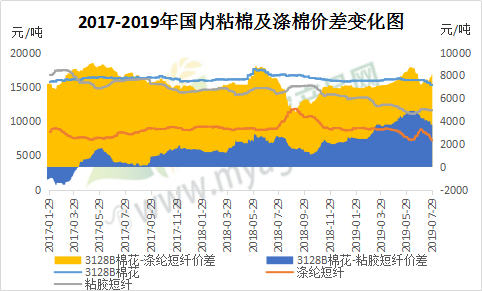

图1 国内粘棉及涤棉价差变化图

由图1可知,近三年来,我国粘胶短纤和涤纶短纤价格整体处于下滑通道,其中粘棉价差扩大较为明显,涤棉价差整体持平。据我的农产品网了解,由于中美关系恶化之后,我国大部分中低端订单被转移至越南、巴基斯坦等东南亚地区,从而导致外贸订单价格创历年新低,国内贸易商基本无利润承接。同时再加上全球经济不景气的情况下,部分外商为降低成本,大量引入含涤短和粘胶成分的服装面料,加大两者在市场中的占比,进而在一定程度上缩减棉花的使用量,增加轧花厂和贸易商出货难度系数。

库存降幅放缓 市场暂无回暖迹象

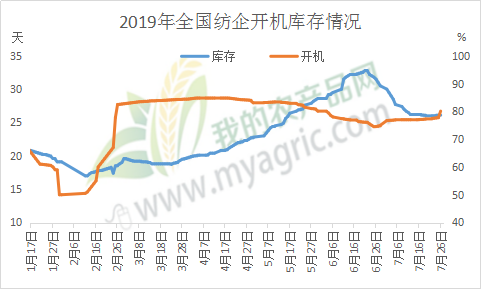

图2 2019年全国纺企开机库存情况

据我的农产品网了解,截止7月26日,全国纺企纱线库存为26.1天,较6月21日下调6.7天,6月纺企累库现象普遍,库存处于今年高位32.8天,纯棉纱线价格持续下调,原料棉花疲软致使纱价难涨,报价调整待市而估,市场多为询价压价,实单议价延续弱势,下游采购刚需为主,在机生产以老客户为主;7月初市场行情略有回暖,贸易商大量采购纱线,老客户下单增加;但是下游后续订单不足,纺企库存降幅放缓,市场暂无回暖迹象。

终端内外销不畅 不及以往同期

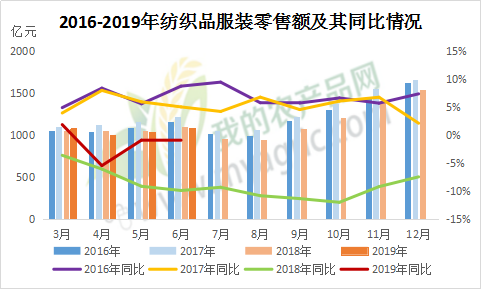

图3 2016-2019年纺织品服装零售额及其同比情况

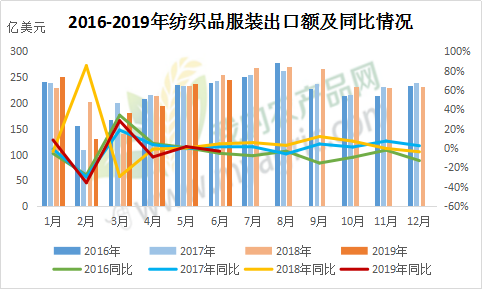

图4 2016-2019年纺织品服装出口额及同比情况

由上图所示,我国纺织服装市场当中,内销占比约35%,外销占比约65%;2019年我国纺织品服装内外销成交额不如以往同期,其中内销市场从去年起就处于下滑趋势,且在2019年4月达至最低值为1000亿元左右,同比下滑5.4%;2019年上半年纺织品服装零售额同比下滑1.29%,外销纺织品服装出口额同比下降2.9%,其中纺织品累计出口额586.2亿美元,同比增长0.66%,服装累计出口额656.1亿美元,同比下降4.93%。

据我的农产品网分析,由于纺织行业是一个库存性产业,前期纺织企业对后市行情较为看好,正常下单至纺织厂,但中美关系恶化,无明显好转,造成市场信心下滑,供大于求,导致目前终端市场暂无订单可下,再加上品牌服装和家纺企业因常年累库数量庞大,在市场不景气情况下,下半年多处于去库存状态。同时美国以外的几大主要市场放缓下单或趁机压价,这种多米诺式叠加传导效应放大了经贸谈判对中国棉纺织的直接影响。

整体来说,上游原料端因棉花替代品价格优势明显,市场需求量在逐步扩大;中游纱厂库存和开机率无明显好转,仍处于高库存状态;终端纺织品服装销售额不如以往同期,薄利多销维持生存。综上所述,笔者认为下半年纺织服装市场仍不如以往同期,金九银十旺季或将不会如期而至,但是刚需市场依然存在,纺织行情会比6、7月份略有好转。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。