5-6月份,新疆棉区经历持续低温多雨天气,由于缺乏适宜的温度与足够的光照,棉苗生长速度较为缓慢,部分合作社多对新年度棉花产量表示担忧,近期随着气温逐渐回升,棉花生长速度加快,对生长周期延后的忧虑迎刃而解,目前各地区棉花打顶工作陆续开展中。棉花长势回归正轨,但现货市场却依旧如同近期南方天气--多雨少晴,连续的强降雨引发洪灾,棉市信心再度受挫。

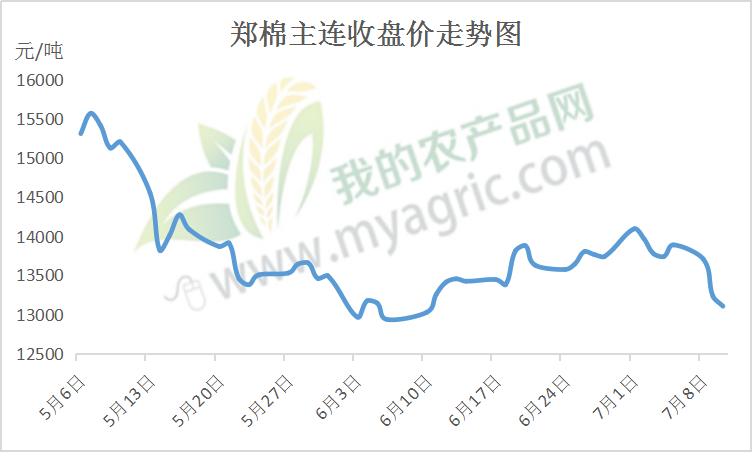

图1 郑棉主连收盘价走势图

6月28日大阪G20峰会首脑会晤结果传达出利好气息,但棉花产业链市场如同久病未愈般,嚼之如蜡食之无味,如图1所示,郑棉主连7月1日虽迎来大涨,但紧接而来的即呈现出下行走势,7月9日更是遭遇跌停,夜盘延续大跌趋势,与5月份情况如此雷同,所幸尾盘拉升,避免了连续2个跌停板的重现。下跌走势为何力挽狂澜出现拉升?

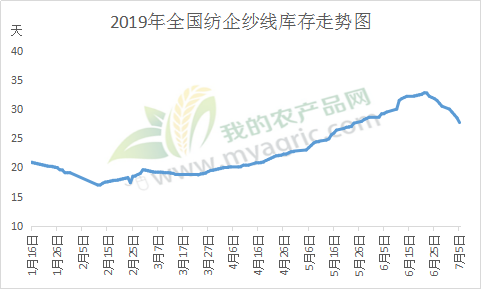

图2 2019年全国纺企纱线库存统计走势图

如图2所示,据我的农产品网统计,随着下游纺织企业持续降价让利销售,去库存取得明显成果,6月下旬开始库存天数开始出现下降趋势,截止7月5日全国主要地区纺企纱线库存为27.7天,较今年最高库存约减少5天。部分压仓厂家仍考虑降价出货以加速清仓,但已有部分企业开始小幅回调纱价。

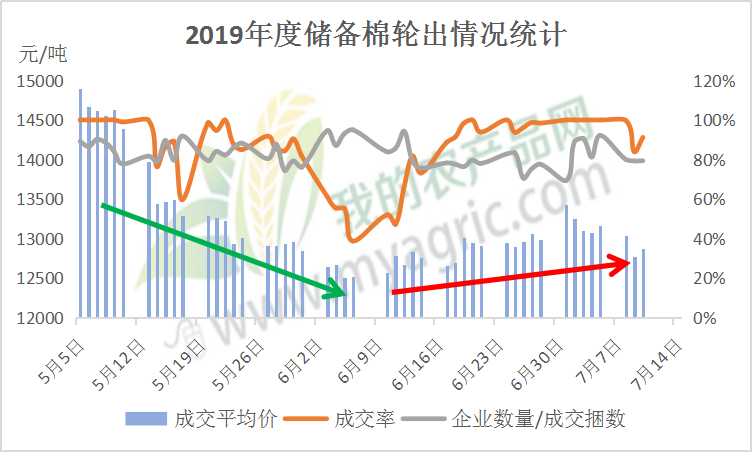

图3 2019年度储备棉轮出情况统计

郑棉期价走势受到的影响因素较多,笔者认为,储备棉轮出竞拍情况其实更是国内市场的真实写照。如图3所示,从6月中旬传出G20峰会将举行首脑会谈消息开始,储备棉轮出成交均价、成交率都呈现上扬走势,7月1日至5日实现100%成交,企业竞拍参与度呈增长态势。因单日挂牌量维持在1万吨左右,基数相对较小,但基本也能反映市场采购意愿在缓慢恢复。

总而言之,目前国内皮棉库存量庞大,下游采购需求正在缓慢恢复,9日跌停与国内基本面情况相关性较小,主要原因或是技术面调整条件下的空头资金带动,9日晚间,中、美经贸磋商团队牵头人进行友好通话后,期货盘面下跌趋势得以止住。

笔者认为,棉花产业链市场最难熬的时期基本已经过去,但正如同洪水退去,仍需要时间来恢复原来的面貌,这个过程可能比较漫长,国内棉花期货价格7月份突破14000元/吨关口的可能性较大,能否上升到更高位置,还需关注下游纺织企业订单情况。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。