郑棉期货上市至今已历经15个年头,棉花作为一种大宗商品,单从数字而言,相比其他大部分期货软商品具有更高的价格,这也使得棉花价格波动幅度远飞其他品种可媲美。如图1所示,仅大约一年的时间,郑棉期价从山峰一路跌跌撞撞到达谷底,极值相差5880个点,给从业者们造成了巨大的心理落差,棉花市场前景蒙上阴影,在各种因素影响下,未来棉花市场产需情况是否会发生变化?

图1 郑棉主连收盘价走势图

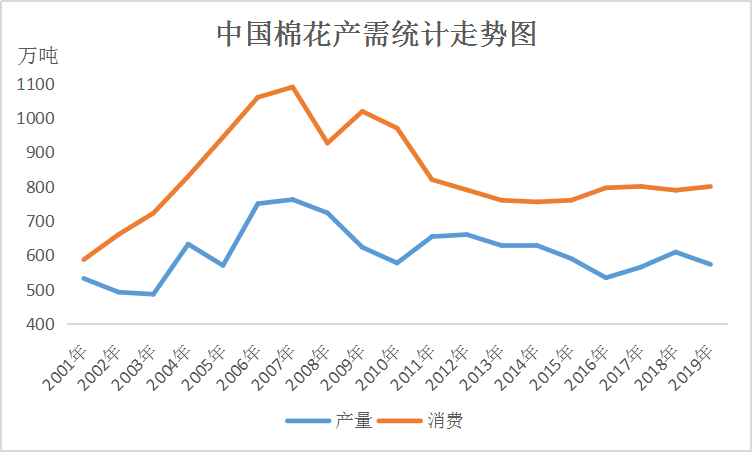

我国棉纺产能巨大,这使得基本面炒作向来以供应面为主,尤其是在国内产不足需的大环境下,皮棉年产量增减、供应增减政策等因素均对市场起到较大冲击作用。据我的农产品网了解,如图2所示,2007年全国棉花种植面积达到峰值,而后随着人们的传统农业生产观念改变,以及相关部门对于生态环境保护力度的逐渐加强等因素影响,植棉面积逐渐缩小。今年新疆大部分棉区因持续低温天气影响,整体生长进度慢于正常年度,部分合作社预计单产量将下降,仍需关注后期天气变化。仅从植棉面积来预测,有机构认为今年产量或为570万吨左右,从数字来看,近几年棉花产量基本维持在560万吨以上。2019年国内棉花消费量暂不做预估,但可通过目前的情况来做简单分析。

图2 中国棉花产需统计走势图

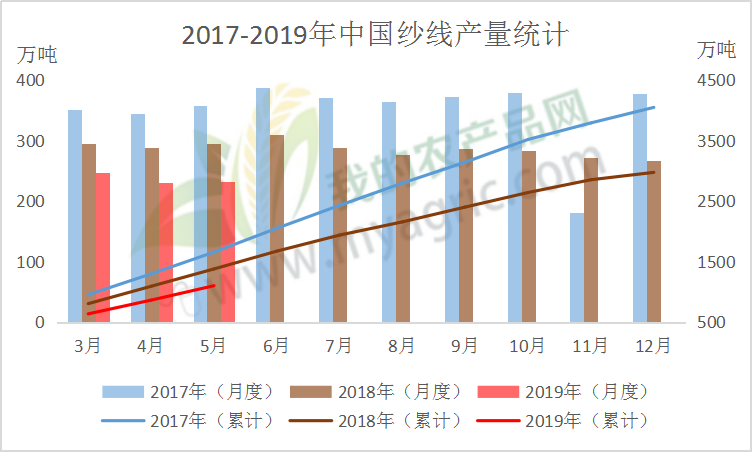

近几年来,越南纺织品服装出口保持良好增长势头,约占越南出口总额的15%,已成为全球三大纺织服装出口国之一,越南纺织品协会主席表示多家企业已接受全年订单,2019年出口总额达400亿美元的目标完全可以实现。此长彼消,据我的农产品网了解,在国际宏观贸易政策利空作用下,国内纺织品服装出口订单陆续流失,如图3所示,国内纱线年产量呈下滑走势,截止5月31日,2019年度国内纱线生产总量为1100万吨余,同比2018年1-5月总产量下降20.06%,同比2017年1-5月总产量下降33.47%,同比下降幅度明显。

图3 2017-2019年中国纱线产量统计

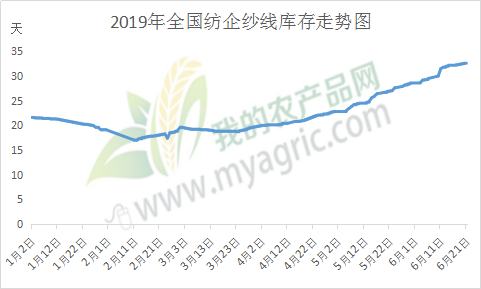

如图4所示,据我的农产品网统计,截止6月21日全国主要地区纺企纱线库存为32.8天,较上周增加0.6天,库存处于较高水平;其中仅新疆、福建地区纺企纱线库存折存天数较上周小幅减少,其他地区库存天数均保持增长趋势。纱线产量减少、库存增加,纺企处于水深火热之中,限产情况较为普遍,甚至有部分工厂仍处于停产休假状态,假期持续近1个月的时间。

图4 2019年全国纺企纱线库存走势图

由此可见,国内棉花消费量正在走下坡路,棉纺产能过剩问题较为突出,目前市场主要关注G20峰会相关消息,笔者认为不论是“休”还是“战”,在国际、国内棉纺织市场竞争日益加强的大环境下,部分落后产能必然将逐渐被淘汰,国内产不足需的结构或将发生改变。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。