目前棉纺织行业上下游呈现一种萎靡不振的现象,需求惨淡、去库存艰难,供应不断增加,外部竞争加剧等使得行业人士市场信心急剧下滑。供需矛盾不断升级,市场也需要时刻关注行业动态,通过现象看本质,抓住潜在的机会。

首先从下游需求端来看,今年下游“金三银四”传统旺季表现不旺,且旺季时间短暂。往年六月份才是淡季,而今年不少纺织企业表示“五一”假期过后订单就明显减少,且订单多为小单短单,纺织厂接单不畅,不得不改做常规品种以维持生产运营,留住工人。但面对持续增加的库存,纺织厂收支难以平衡,不得不通过降低开机率减缓库存增加速度,降价销售来去库存回笼资金。

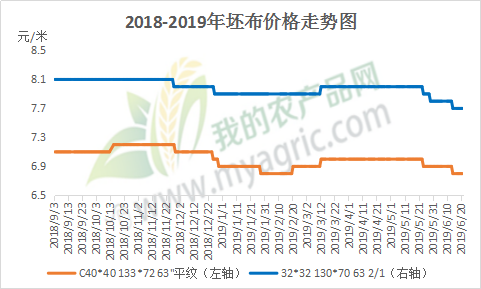

图1 2018-2019年坯布价格走势图

如图1所示,据我的农产品网跟踪调查显示,常规品种的坯布报价不断下降,已低于年前抛货价、创新低,而在实际成交中仍有让利空间。就算价格已如此之低,但去库存效果仍不明显。据我的农产品网不完全统计,上周全国坯布库存天数高达33.1天,环比上涨1.69天。

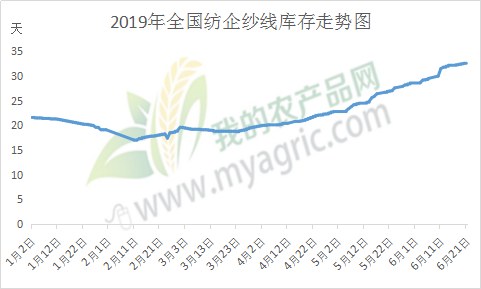

面料需求疲软,传导至上游纱线,其表现也是十分不佳。如图2 所示,自年后开始,纱线的库存便在持续增加,库存积压严重。据我的农产品网统计,截止6月21日全国主要地区纺企纱线库存为32.8天,较前一周增加0.6天。受订单不足影响,纱线库存处于较高水平,且多地小厂关停增多,中大型厂家亦有限产计划。纺企也只是按需少量采购。

图2 2019年全国纺企纱线库存走势图

而为了去库存,最常见的方式仍旧是降价销售,据我的农产品网统计,上周纱线报价持续下调,部分企业下调2000元/吨,但出货仍十分缓慢,降价销售情况不理想。价格一降再降,已成为恶性循环。

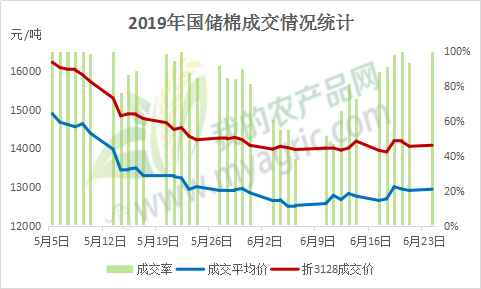

在需求不足的情况下,棉花供应却十分宽松。首先80万吨滑准税配额已于6月14日开始下发。其次储备棉自5月5日起开始轮出,共计划挂拍100万吨左右,截至6月24日,累积挂拍371019吨,实际成交311905吨,平均成交率84.07%,整体成交情况良好,但成交价却不断下行,如图3 所示。再就是受外部经济环境的影响,棉花期货近两个月下降明显,最高降幅达3505元/吨,市场人士心态受影响较大,信心不足,急需新的消息来提振市场信心。

图3 2019年国储棉成交情况统计

种种现象都在暗示着棉市的惨淡行情,而棉企短期能否迎来曙光,最主要还是取决于外部经济因素,所以市场需时刻关注中外经贸关系,短期看2019年6月28-29日在日本大阪举行的G20峰会上的会面交谈情况,市场人士请随时做好准备,及时抓住机会。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。