郑棉主连在几次触底之后,于本月11日展开反弹,18日夜盘暴涨,收于13865,涨455,涨幅3.39%,盘中最高13935。郑棉超跌,反弹调整意料之中,期现背离产生的矛盾尚未得到有效解决,整个纺织业依旧处于水深火热的境地。在传统淡季的持续作用下,棉市何时向好?

纱线价格跌势放缓 库存天数持续增加

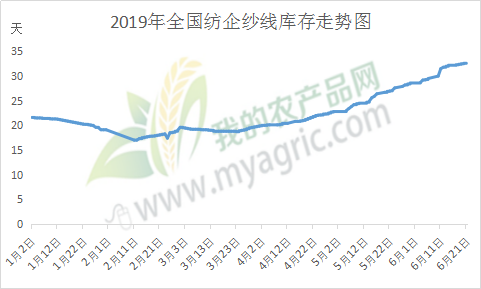

图一 全国纺企纱线库存走势图

在需求终端服装持续不景气的情况下,纱线在郑棉暴跌后也当仁不让,开启下跌模式。据我的农产品网了解,短短一个月的时间,纱线价格跌幅在1000-3000元/吨,纺企抛货让利,成交情况依旧难言。在郑棉低开反弹后,棉花价格止跌,纺企悲观情绪稍有收敛,纱线价格也趋于平稳,部分厂家小幅回调。

虽然纱价跌势放缓,但是库存累积现象难改,据我的农产品网调查,截止6月21日全国主要地区纺企纱线库存为32.8天,较上周增加0.6天,库存处于较高水平。其中山东地区纺企纱线库存折存天数增幅明显。在库积压力难以释放的情况下,纺企停产限产现象屡见不鲜,“降价清库”成为纺企周转资金、促进现金流动的当务之急。在订单缺乏的情况下,纺企只能通过缓购棉花应对当下局面。

商业库存减速放缓 棉企压力难释

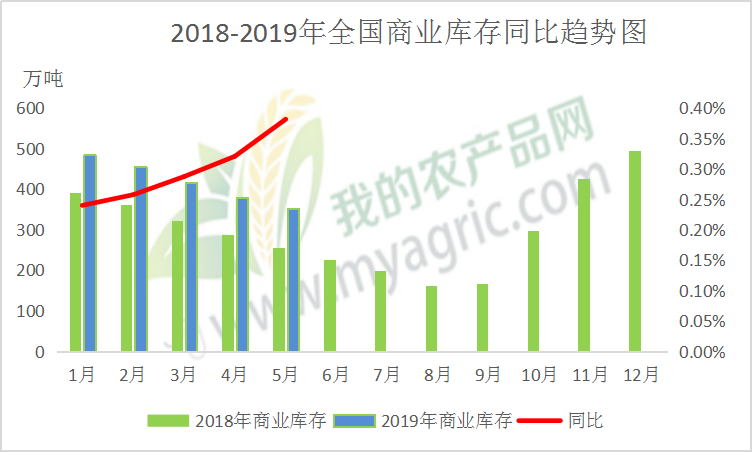

图二 2018-2019年商业库存同比趋势图

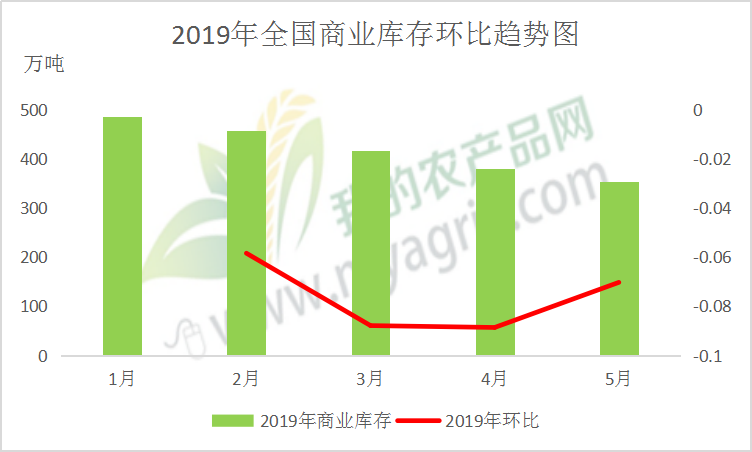

图三 2019年商业库存环比趋势图

纺企限产停产及暂缓订购棉花,随之带来的就是商业库存继续保持高位。从图一可以看出,2019年度棉花商业库存同比呈现明显增势,尤其是四月到五月,增幅达到今年最高点6.1%。图二是2019年度商业库存环比减少的幅度,同样可以看出,从四月到五月这段时间,库存减少速度放缓,减缓幅度在1.83%。

从这两个数据,我们可以很明显看出棉企和贸易商面临的库存压力在与日俱增。虽然他们去库存意愿明显,期现倒挂也迫使部分企业大幅下调价格,但依旧有价无市,纺企“不买账”的心态越发凸显。之所以呈现这种局面,一方面是纺企订单缺乏,成品库存累积,原料采购意愿逐渐下滑,另一方面国储棉竞拍也是一个较强因素,导致流入市场的资源数量持续增加。

储备棉成交价格维稳 市场供应宽松

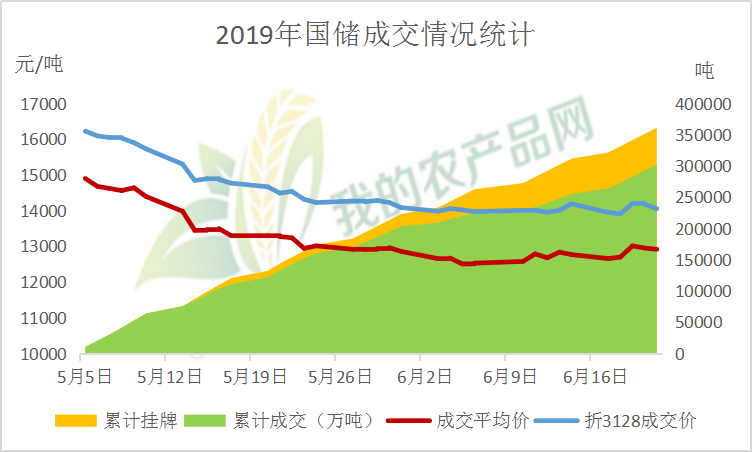

图四 2019年国储成交情况统计

国储拍卖时间落地,对纺织企业来说无疑是甘露。但是国储第一周成交率近100%的情况,却只是昙花一现。国际关系突变,给纺织业来了个措手不及,不仅是期货暴跌,国储成交量价也呈现双跌态势。历经一月有余,国储成交价格也趋于稳定。从图中我们可以看出,目前累计挂牌量36万吨的国储棉,其中30万吨已经成交,成交率达83.62%。

就目前来看,国储棉总体成交情况尚可。但是下游纺企利润偏低,订单缺乏,库存累积,原料棉花缓购心理加剧,加之布厂拿货多以赊购为主,纱厂资金周转有限,后续是否迫于压力继续缩减采购量,现在还很难说。

根据6月份的农业农村部发布的中国棉花供需形势报告显示,2019年中国棉花产量592万吨,进口量是210万吨,需求为825万吨,供需缺口在23万吨,数量偏小。2019年度储备棉轮出约100万吨,总的来看,市场供应这块仍显宽松。

国际关系忧虑尚存 政策天气重点关注

国际宏观面尚不明朗,市场人士大多还是悲观情绪主导。目前纺企境地两难,前几日滑准税配额下发的消息并不能解决纺企的燃眉之急,布厂的需求变化至关重要。未来国际关系的变化对短期市场作用依旧很大。

新棉生长方面,目前疆内已进入全面现蕾期,棉苗长度40-60公分不等。根据国家棉花市场检测系统专项调查结果显示,2019年全国棉花实播面积4794.3万亩,同比减少30.8万亩,减幅0.6%。据我的农产品网了解,今年因气候异常,北疆出苗期气温偏低,以致棉苗生长略晚于同期,部分棉田挂蕾较少,或影响收割产量。但部分合作社表示,若后期气温正常上升,预计产量变化不大。而南疆风沙冰雹天气也是后期影响产量的重要因素。

总而言之,从终端服装市场的低迷,一层层传导到原料棉花,棉花业者有苦难言。考虑到纺织企业的境地,短期内政策方面恐难以出现利好棉价措施。虽然近期棉花稍有反弹,但市场利空因素仍在,业者不宜操之过急,对国际关系和天气等方面的关注理应加强,以应对棉市变化。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。