本周郑棉主连大涨。经此一役,多头浮想联翩,棉花或将实现期现联动,大有作为。那么,作为下游的纺织品、服装市场又将作何反应呢?

以前织布厂一般提前 2-3 个月备货,现在棉纱多随用随买。据我的农产品网了解,物流运输便捷,囤货数量减少。随用随买缓解资金占用压力。当然主要原因还是订单减少,采购意愿下滑。

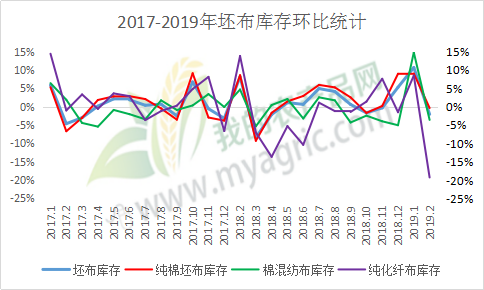

图1 2017-2019年坯布库存环比统计

图1显示,自从2018年5月份以来,纯棉坯布库存呈上涨态势。据我的农产品网了解,现阶段织造厂成品库存较去年同期偏高。笔者认为原因主要有以下几点:

1、常规品种需求疲软,织造厂累库严重。众所周知,常规品种织造工艺难度小,织造厂多在机生产用于备货;且常规主要走量,一旦走货缓慢,库存压力严重。例如C32*32 130*70 63细斜询单问价较少,成交一般,库存高位运行。

2、定织品种小单为主,大单难寻。坯布品种丰富多样,特殊品种按客户要求打样定织,翻单也是小单居多。据绍兴某企业订单明细统计,定织订单多达30几个,但总量仅有10几万米布。

3、生产周期长,消费不及预期。从采购原料、排单生产到成品出厂耗时2-3个月是在正常不过的事情,一般在去年的销售基础上做今年的生产计划,承担风险较大,所以从业者需要敏锐的时尚嗅觉,根据自身的经验预测热销品。

4、替代品繁多,棉类市场或将下滑。图1所示,纯化纤坯布库存状况明显好于纯棉坯布。消费者随着生活水平的提高,消费观念也发生变化,各类产品孕育而生,透气性好的麻、独特触感的真丝、光泽优美的天丝等必然对棉纺市场产生冲击。

图2 2017-2019年坯布销售环比统计

传统旺季踪迹难寻,淡季较往年早早来临。据我的农产品网了解,坯布市场订单较月初已有所下滑。兰溪地区棉弹部分织造厂订单不足,为保证开机率,常规品种开始在机,占比高达30%,与3月100%订单相比稍显疲软。山东地区纯棉家纺布成交不畅,部分厂家外贸订单减少50%,接单困难。纯棉高支高密坯布需求减退,大型贸易商采购次数减少,厂家库存压力较大。棉麻坯布订单维持一个月左右,将会进入传统淡季。

综上所述,无论纯棉、棉弹、棉麻坯布都将面临订单下滑,去库存的问题,原料随用随买。虽然市场悲观情绪浓重,纺企还需积极拜访客户,走访市场,开发新品种,实现产销平衡。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。