在万众瞩目中的3月,纺企迎来一片寂静。3月上海纱线面料展参展、观展人数双降,订单较去年同期大幅下降,成交零星小单为主;老客户询单问价频率锐减,出货以小批量订单为主。金三不至,银四不期?

行业欠景气

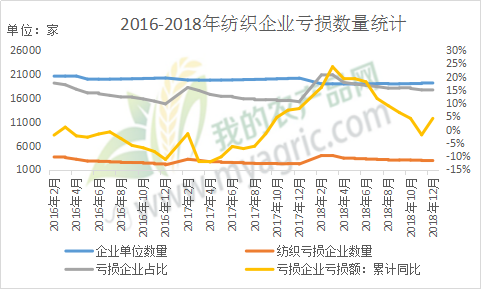

图1 2016-2018年纺织企业亏损数量统计

图1显示,纺织行业企业总体数量下滑态势明显,亏损企业占比有所上涨,亏损企业的亏损额累计同比增加明显。2018年纺企总数维持在19000家左右,较2016年最少的月份还要减少937家。2018年亏损企业占比平均高达17%,甚至在2月、3月占比都达21%。2018年亏损企业亏损额累计同比除11月份为-2%,其余月份均为正数,且比率较大。总之无论是企业数量还是企业亏损数量数据表明,国内纺企处于欠景气度阶段,旺季难再。

去库存压力大

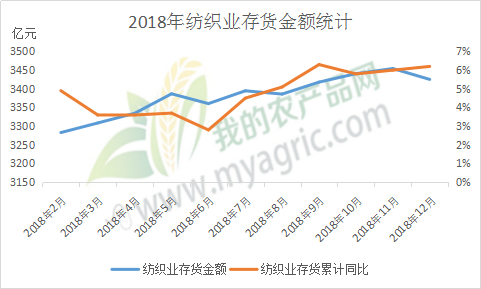

图2 2018年纺织业存货金额统计

图2显示,2018年我国纺织业存货累计值直线攀升,在11月份达到顶点,金额为3454.4亿元。18年累库严重,库存居高不下。纺企不仅面临去18年库存的压力,而且也面临着19年生产的压力,由此可见,19年纺企销售压力剧增。

染费涨价 订单外流

江苏响水生态化公园区发生爆炸以来,备受各界关注,染料行业尤其需注意,果不其然广东、福建、浙江等地连发7张染费涨价通知。福建两家染厂最小涨价幅度为200元/吨,杂色布类涨价幅度为500元/吨;浙江三家印染企业对染整加工费进行调整,基本涵盖所有布种;广东染整加工费有不少涨幅,基本确定在深色布类,深色布类由于染料用量比例较大,目前生产成本非常高,染费涨幅在1000-2000元/吨。染费价格上涨,贸易商利润有所压缩,严重打击采购坯布的积极性,或将减少采购低端产品,导致订单蒸发。

据我的农产品网了解,部分以纺织、服装出口为主国外厂家直接采购国内高支纱线,生产高端品种,可见部分高端订单也在流失;广东、兰溪地区常规品种订单较同期大幅减少,其中广东地区机台开工率减少50%。

增值税下降 原料或将降价

4月1日增值税由原来的16%减至13%。进口纱成本下降,成交价自然往下调,国内外纱价价差进一步被拉大,从而倒逼国产纱降价,但织造厂买涨不买跌心理严重,且订单不足,备货可能大幅减少,受益有限。

综上所述,市场态势无明显利好,织造厂利润下滑,累库严重,订单不足,整体需求疲软或将是常态。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。