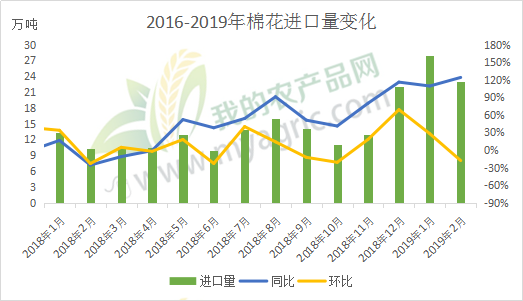

2019Фъ2дТЗнЃЌЙњФкУоЛЈЯжЛѕзЪдДГфдЃЃЌвђДКНкдвђзпЛѕЫйЖШаЁЗљЩ§ЮТЁЃОнКЃЙиЭГМЦЃЌ2019Фъ2дТЮвЙњНјПкУоЛЈ23ЭђЖжЃЌЭЌБШдіМг123.6%ЁЃНёФъ1-2дТРлМЦНјПкУоЛЈ51ЭђЖжЃЌЭЌБШдіМг115.7%ЁЃ

2-3дТЭтУоЦкЯжМлИёГЪЩЯЦТзпЪЦ

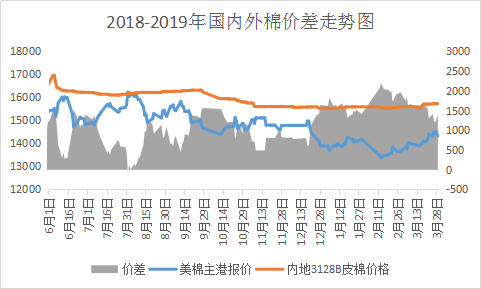

ЭМ1 2018-2019ФъФкЭтУоЯжЛѕМлИёзпЪЦ

ОнЮвЕФХЉВњЦЗЭјСЫНтЃЌ2дТЩЯбЎЃЌжаУРОУГЬИХаВЛШЗЖЈадНЯДѓЃЌМгЩЯжаЙњДКНкМйЦкгАЯьЃЌЙњМЪУоЛЈЦкЯжЛѕМлИёдйДЮЯТааЁЃ2дТЯТбЎЃЌЗФжЏЦѓвЕЛжИДЩњВњЃЌЪаГЁж№ВНЛиХЏЃЌУоЛЈЯжЛѕГЩНЛМлаЁЗљЩЯЩ§ЃЛЙњМЪЪаГЁЪмУРУоУцЛ§діМгМАУРУоГіПкВЛМбЕШгАЯьвђЫигАЯьЃЌМлИёе№ЕДЯТЕјЃЌФкЭтУоВюМлНјвЛВНРЉДѓЃЌЛ§МЋЧщаїЬсеёЙњМЪУоМлаЁЗљЛиЩ§ЁЃ

ДгЭМ1ПЩвдПДГіЃЌ2дТЗнЙњФкУоЛЈМлИёЮЌГжШѕЪЦЦНЮШзпЪЦЃЌЙњМЪУоМлЯШбяКѓвжЁЃ2дТЃЌCotlookAжИЪ§(ЯрЕБгкЙњФк3128BМЖУоЛЈ)елКЯШЫУёБвУПЖж12096дЊЃЌБШжаЙњУоЛЈМлИёжИЪ§(CCIndex)3128BМЖУПЖжЕЭ3404дЊЃЌМлВюБШЩЯдТРЉДѓ397дЊЁЃНјПкУоМлИёжИЪ§(FCIndex)MМЖ(ЯрЕБгкЙњФк3128BМЖУоЛЈ)дТОљМлУПАѕ81.86УРЗжЃЌ1%ЙиЫАЯТелЕНАЖЫАКѓМлУПЖж13756дЊЃЌБШЙњФкМлИёЕЭ1744дЊЃЌМлВюБШЩЯдТРЉДѓ324дЊЃЛЛЌзМЫАЯТелЕНАЖЫАКѓМлУПЖж15009дЊЃЌБШЙњФкМлИёЕЭ491дЊЃЌМлВюБШЩЯдТРЉДѓ218дЊЁЃ

2018/19ФъЖШУоЛЈНјПкСПЮШОгИпЮЛ

ЭМ2 2018-2019ФъЙњФкУоЛЈНјГіПкЭГМЦ

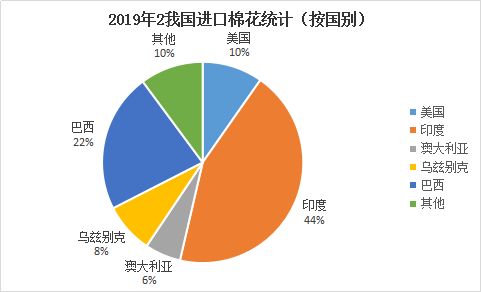

ЭМ3 2019Фъ2дТжаЙњУоЛЈНјПкЪ§СПЗжЙњБ№

1дТЮвЙњУоЛЈНјПкСПдіГЄЁЃУГвзЗНЪНжаЃЌвЛАуУГвззюЖрЃЌГЌЙ§4ГЩЃЌБЃЫАМрЙмГЁЫљНјГіОГЛѕЮяКЭКЃЙиЬиЪтМрЙмЧјгђЮяСїЛѕЮяЫљеМЗнЖюДѓЬхНгНќЃЌОљГЌЙ§2ГЩЃЛРДдДЙњжаАЭЮїУозюЖрЃЌЫљеМБШР§Нќ5ГЩЃЌгЁЖШХХдкЕк2ЃЌАФДѓРћбЧХХЕк3ЃЛ2дТЗнРДдДЙњжазЊБфЮЊгЁЖШУозюЖрЃЌдіГЄУїЯдЃЌАЭЮїХХдкЕк2ЃЌАДееЭљГЃЪ§ОнЃЌ2-4дТУРУоЕНИлСПЮЊЮвИлПкНјПкУозюДѓЦЗжжЃЌЕЋЪмжаУРСНЙњЙиЯЕгАЯьЃЌУРУоГіПкзд2018Фъ11дТПЊЪМЗХЛКЃЌНижС2дТЕзЃЌБОФъЖШУРУоЪЕМЪзАдЫСПдМ137ЭђЖжЃЌНЯШЅФъЭЌЦкМѕЩй12ЭђЖжЃЌЭъГЩУРУоВњСПЕФ34%ЁЃУРУоЪЕМЪзАдЫСПЯТНЕЃЌГ§СЫжаЙњЧЉдММѕЩйЃЌЛЙЪмУРЙњЯжгаЮяСїжЦдМЁЃУРЙњЖдУГвзЛяАщЙњЫљЬєЦ№ЕФељЖЫЃЌДђЦЦШЋЧђУоЛЈУГвзИёОжЃЌвжжЦЯћЗбЁЃ

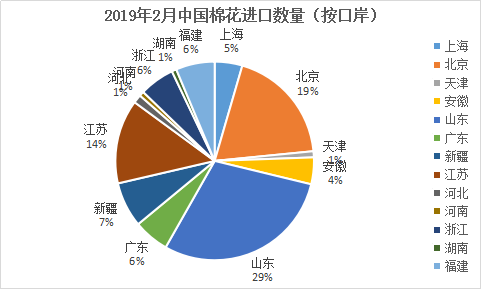

ЭМ4 2019Фъ2дТжаЙњУоЛЈНјПкЗжПкАЖЪ§СП

ДгНјПкКЃЙиРДЫЕЃЌ2дТЗнЮвЙњУоЛЈНјПкСПжївЊМЏжаЧрЕКЁЂЩЯКЃЁЂЙужнетШ§ИіКЃЙиЃЌЖјДгУГвзИлПкРДЫЕЃЌвдЩНЖЋКЭНЫеСНЕиЮЊжїЃЌетСНИіЕиЧјвВЪЧУГвзЩЬМЏжаЕФЕиЧјЃЌЭтУоПтДцЖрдкЧрЕКИлКЭеХМвИлЁЃ

дЄВтЃККѓЦкЮвЙњУоЛЈНјПкСПОгИпВЛЯТ

2018/19ФъЖШжаЙњУоЛЈЩњВњгыЯћЗбЮЌГжЩЯдТдЄВтВЛБфЃЌНјПкСПЕїећЮЊ200ЭђЖжЃЌНЯЩЯдТЕїді40ЭђЖжЃЌжївЊгЩгк2018Фъ12дТКЭ2019Фъ1дТУоЛЈНјПкСПДѓЗљдіМгЁЃЪмНјПкЕїдігАЯьЃЌЦкФЉПтДцЕїді40ЭђЖжжС698ЭђЖжЁЃ

еўВпУцЃЌ3дТ5ШеЃЌеўИЎУїШЗ2019ФъМѕЫАНЕЗбЙцФЃНЋДя2ЭђвкдЊЁЃЖЬЦкЖджаЙњТђМвНјПкЭтУогавЛЖЈЕФДЬМЄЁЂЬсеёзїгУЃЛЕЋжаГЄЯпЖдЭтУоНјПкРћКУж№НЅЯЁЪЭЃЌЭтУоНјПкНЋжиЛиЦНОВЩѕжСЦНЕЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ