原油市场浅析

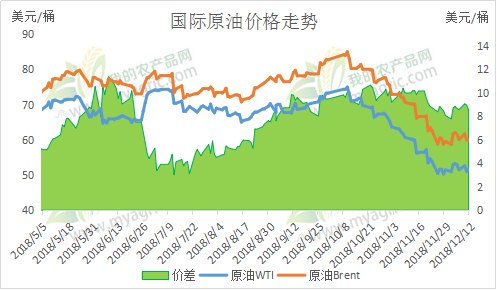

北京时间11月30日,20国集团领导人在阿根廷首都布宜诺斯艾利斯召开为期两天的G20峰会。除万众瞩目的中美双方领导人会晤达成“停止加征新的关税”共识外,沙特与俄罗斯领导人也初步达成“原油减产”共识,两重消息的重大利好,直接令原油重回60时代。如下图所示。

图1 国际原油价格走势

北京时间12月8日,OPEC大会闭幕,官方宣布自2019年1月1日起减产120万桶/日,其中OPEC减产80万桶/日,非OPEC减产40万桶/日,持续时间为6个月。减产协议达成的消息一出,油价应声出现飙升,布油价格一度上涨约5%。虽然油市终于迎来减产协议的利好,但经过几天时间的折腾,油市并没有翻起多大的浪花便重归平稳。

究其原因,一方面卡塔尔在OPEC大会开幕之前便宣布自明年元旦正式退群,而市场普遍猜测或将有更多成员国跟风效仿,而退出OPEC组织,虽目前大会已经尘埃落定,市场的猜想落空,但未来的某个时刻,这个猜想是否会成真,谁也说不好,这是油市的一个“隐患”。另一方面,虽然OPEC+已经达成减产协议,但各产油国的实际减产执行率是市场普遍担忧另一大“隐患”,因为市场怀疑组织里的某些成员不会100%的执行减产任务。

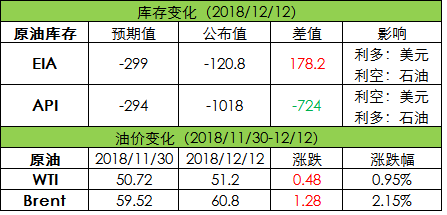

另外,特朗普一直崇尚更低的油价,所以近段时间美国的原油产量和库存屡创新高,俨然成为世界上最大的石油净出口国。如下表所示,2018年12月12日公布的EIA原油库存再次录得增长,已连续6周录得增长,如果美国继续增产,OPEC的减产将被抵消,这又是一大“隐患”。

表1 国际原油价格及库存变化

再者,今年可谓是多事之年,全球经济增长预期的放缓,削减了石油的需求。加之12月初的孟晚舟事件,恐将对已然达成的中美共识产生较大不确定影响,或许这将成为美国对中国贸易谈判的筹码也说不定。这也是一大“隐患”。

就短期而言,OPEC+减产协议对国际油价还是有些许提振的,不过油价此时能够反弹至什么价位仍取决于库存变动水平及产量变化情况。EIA、API及OPEC原油库存数据仍是短期内油价的指航标。从中长期来看,减产协议达成后,原油市场将迎来一段平稳回升期,如果排除上述几大“隐患”突发的可能性,回升期可能将持续到明年的4月份,因为4月份OPEC将再次举行峰会,而且据可靠小道消息,到时OPEC或将再次减产,而5月份又是OPEC减产落实和伊朗原油制裁豁免期终止时间。所以,明年一季度油价上涨可能性偏高,二季度油价将在减产执行效果和美国产量的数据中博弈,下半年如果油市供给和地缘局势稳定,美元走弱,需求企稳,油价则有望继续上行。

聚酯行情总结

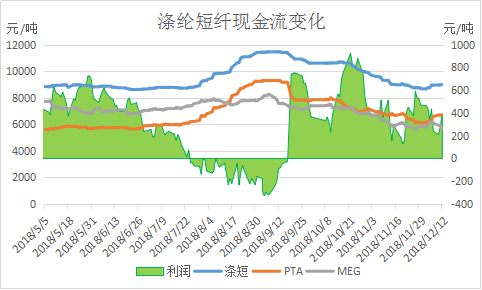

图2 涤纶短纤现金流变化

由图2可知,12月初聚酯产业链受原油行情带动,总体呈上扬趋势,现金流也有一定程度的好转,回复至400以上,在G20及OPEC的利好平复以后,聚酯的产销和价格近期出现小幅回落。而近日聚酯工厂陆续有集中检修消息传出,在这个距春节尚有近俩月的时间节点,纱布厂尚未集中放假,此时的集中检修恐也难以带来行情的上涨。

首先,近两个月聚酯市场行情一片萧条,产销持续低迷,聚酯库存已经累积到了今年的最高位,虽然上周受益于的宏观利好,聚酯产销有一定的好转,甚至一度逼近400%,但聚酯的库存仍处于警戒水平,在库存的压力下,虽然检修会导致市场供应减少,聚酯大范围上涨压力也很大,加上年末的资金压力,短期聚酯工厂仍将维持促销的心态不变,大概率还是维持稳定、小幅偏上的趋势。

而且,经过前段时间的补库,下游纱厂的原料库存已经补充,短期内对聚酯需求很少。同时我们也要考虑到,今年下半年最大的行情已经过去,如果没有特殊情况的话,年前的这段时间内下游的接单量必然不会太多,同时上游原油又处于回暖期,因此虽然聚酯将迎来集中检修期,但整体的提振作用或许有限,但是明年一季度原油大概率上涨的背景下,聚酯或将有一波上涨行情。

涤纶纱形势分析

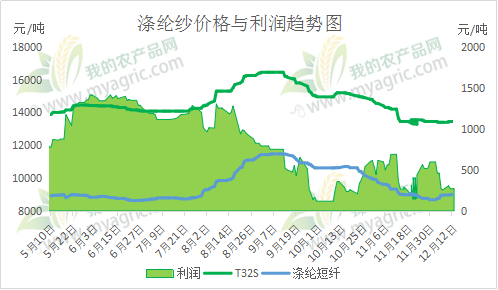

图3 涤纶纱价格及利润变化

上述说到,近期原料行情波动较为频繁,作为实打实纺纱的原料,涤短价格大幅波动,将切实的影响纱线厂家的成本。虽说涤短行情年前大概将持稳,但近段时间大跌之后的小幅反弹,纺企或许可以抓住这次机会抄底,如果原料价格在明年一季度继续拉涨,也将直接降低生产成本,这笔生意还是很划算的。

当然,市场上也还有不少纱线厂家偏向于静观其变,对于这波原料价格的突然拉涨,短期内还没有下手囤货,想再观察一下形势,继续随买随用为主。因为一方面是怕现在抄底过早,准备继续观望,如果行情还是继续向好,会考虑囤货;另一方面是临近年末,纺企资金压力较大,所以不得不谨慎。而且,终端织造市场总体需求不升反降,下游坯布库存越累越高、年末行情越来越淡,对纱线的需求越来越少,纺企要不就降价促销,要不就减产限产,要不就干脆停产放假,来减少点损失。

总体来看,随着G20、OPEC利好释放,原料价格低谷反弹,进一步大幅下跌的可能性不大。目前来说整个市场并不是十分明朗,来自产业链上下游端的矛盾还有待分化,如果上下游配合,那么持续时间也会更久远,短期观望为好,让产业链都先平复一会!

资讯编辑:吴梦雷 021-26094311 资讯监督:王宝东 021-66896565

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。