近日来,棉纱市场最大的利好消息便是中美贸易摩擦的缓和。美国当地时间12月1日晚,经中美双方经磋商后决定,停止升级关税等贸易限制措施,包括不再提高现有针对对方的关税税率,并不再对其他商品出台新的加征关税措施,此消息一出,郑棉、郑纱盘面双双得到提振,但现货市场反馈并不理想,可见其情绪传导作用仍十分有限。作为国内纯棉纱最大的生产基地,我的农产品网以新疆纱市场为例,阐述贸易战争端下的市场变化。

机织纱相对稳定,针织纱冲击明显

据我的农产品网了解,以往新疆地区因人工、水电等成本具有优势,当地棉纱以往以生产低支气流纺为主,但随着政府政策的转变,逐渐向高支环锭纺、紧密纺等纱线转变,其中32S、40S纱线多以针织为主,销区集中在广东、江浙一带,且广东市场一直是针织纱销售的高价区。因中美互加关税导致的贸易订单前置,今年纱线市场淡季不淡,但自9月下旬开始,市场需求开始出现逆转,尤其广东市场缩水明显,其主要原因也是因为广东市场出口份额占比较大,出口订单大面积流失。

中支纱价格下滑明显

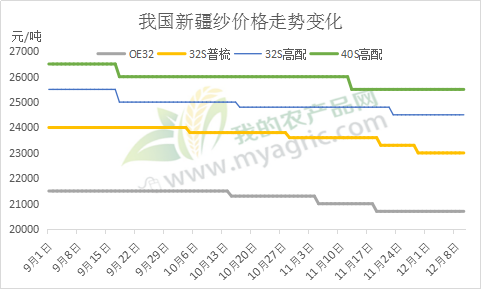

图 我国新疆纱主流价格走势

从价格下滑情况来看,32S、40S纱线价格下滑最为明显,截至12月7日,石河子地区32S环锭纺纱线主流报价较9月初下滑约1500元/吨,跌幅6%。相比之下,32S以上紧密纺纱线普遍下滑幅度在500元/吨,部分企业对外报价甚至维持原价,仅执行大单优惠政策。一方面,高支纱线库存压力相对较小,受进口纱冲击不大。另一方面,当地多以内销订单为主,出口份额有限。值得注意的是,气流纺纱线价格此次下滑幅度也并不明显,主要是因为环锭纺纱线走弱造成的气流纺纱线原料紧张,低支纱线产量下滑。

从时间节点来看,11月份纱线价格下滑频率明显增加,大部分纱厂一周左右就要调整一次出厂价格,调整幅度在200-300元/吨,而以往调价的频率在1月/次。

库存上升,开工受限

据我的农产品网调研,新疆地区纱线整体开工率在50%左右,且库存压力普遍偏大。临近年关降价清库仍然是主要任务。据业内人士反馈,自9月起就有纱线厂陆续感觉到库存压力,其中石河子华芳就在9月底一次性将纱价下调700元/吨。进入10月份,大部分纱厂库存积压明显,厂家多维持停产、半停产状态。

出口订单有限,市场心态亟需恢复

上表可以看出,近5年我国对美服装年出口总额在450亿美元左右,占比在15-16%,近三年占比有微幅提升。我国每年纯棉纱线产量600万吨左右,若仅以此比例换算,尚不能使国内纱线市场疲弱至此,因此下游坯布企业采购信心不足也是纱线市场疲弱的重要原因。因纱线价格下滑严重,纱线企业及贸易上手中的库存并未及时转移到下游,造成市场过分看空的状态。

综上来看,贸易战导致的下游坯市场订单减量,纱线需求萎缩,新疆纱市场作为国内最大的纱线基地,在贸易战中的影响最为明显。但其利空消息在国内被过分放大。当前市场信心的重建或许比贸易战本身带来的影响更为重要。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。