11月份进入尾声,棉纱市场仍旧表现清淡,下游市场无明显起色,市场销售缓慢,伴随着原料价格持续走低,棉纱市场也不断增加下探空间。临近年关,资金压力增大,去库存成为工厂近期主要工作,由此国内纱厂对后市也多持看空心理。

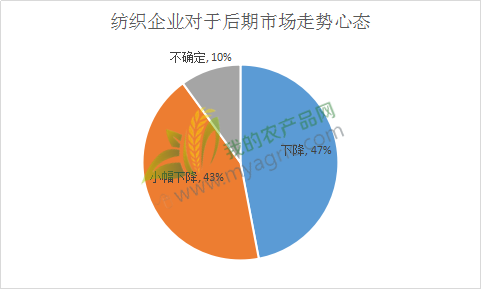

据我的农产品网调研,90%的纱厂认为后期纱线价格将继续下调,其中持小幅下滑观点的占43%。其主要原因,一方面是因为上游原料皮棉实际采购价格不断下滑,成本压力有所缓解。另一方面是由于库存压力偏大,走货迟滞。因纱价下跌,正常的备货需求也被推迟,年底纱厂回笼资金,势必维持降价抛货的状态。

利润空间释放,纱价或持续下滑

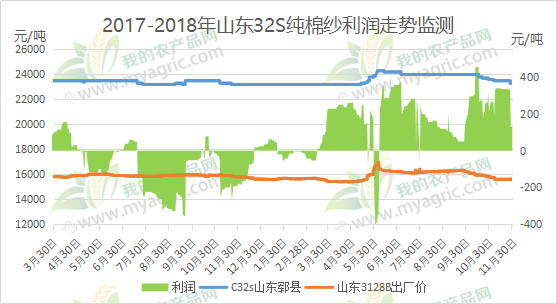

从整体利润来看,新疆纱由于政策扶植,利润空间优于内地纱。新疆地区大部分纱厂为新开厂家,设备相对先进,对配棉的要求相对较低,在棉纱产出率上也具有优势。另外,因其靠近产棉区,便于优质皮棉的采购。再加上水电、土地等,综合其成本较内地有500-1000元/吨的优势。以新疆地区为例,目前双28皮棉采购成本在15300-15400元/吨,预估其成本在22800-22900元/吨,目前环锭纺普梳C32S小厂主流报价23000-23500,大型厂家主流报价24000-24500元/吨。理论上仍有下探空间。

年底资金收紧,去库存任务加重

自9月下旬纱线市场转淡以来,棉纱库存开始缓慢回升,降价清库屡见不鲜,同时,下游环保力度不减,染厂爆仓,交期延长,坯布库存可用天数达近三年最高点,去库存难度较大。临近年关,纱厂普遍面临还贷压力,去库存任务加重。市场上也频繁流出低端报价。

贸易战或主导后期走势

目前我国纱线市场疲弱主要源于下游需求,而需求量的下滑主要来自于外贸单的大量减少。据悉,作为主要出口地的广东市场,坯布开工率只有50%。以往广东市场是国内纱线销售热地,尤其是针织纱市场价高量大。但贸易战后,广东订单大幅缩水,南通成为主要销售地。

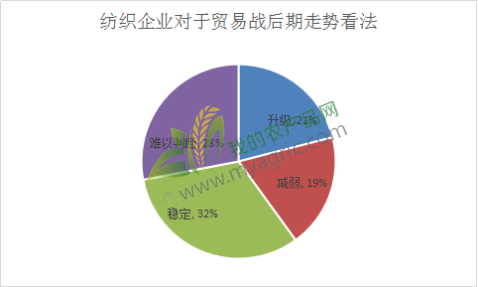

从调研数据来看,纺企认为后期贸易战或成为持久战,外贸市场短期内并不被看好,内销市场将成消费主力。但当前国内宏观经济下行压力仍存,供给侧改革、环保严查、新旧动能转换等多种政策交织,消费端表现疲态,国内市场也急需一剂强心剂。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。