1价格走势

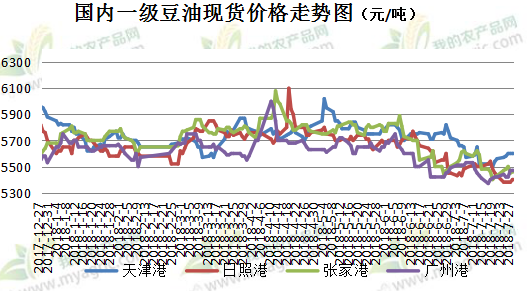

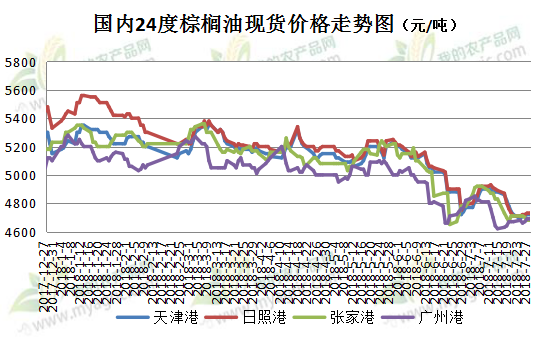

1.1豆棕油现货价格

本周人民币大幅贬值至6.82,大豆进口成本进一步提高,对油脂价格有一定支撑。叠加国内个别地区油厂有现货挺价心态,豆油价格较为稳定。

截至27日,国内油厂一级豆油现货主流报价5400-5550元/吨,较上周最后一个交易日稳中波动-20-70元/吨。其中,天津地区5500元/吨,日照地区5400元/吨,张家港地区5550元/吨,广州地区5470元/吨。

本周本月棕榈油因到船较少,导致库存持续下降,短暂提振市场情绪。周内马来西亚官方机构公布数据显示,马来西亚7月1-25日棕榈油出口较前月同期增加5.6%至910,774吨,也对棕榈油市场起到支撑作用。

截至27日,油厂棕油现货主流报价4690-4750元/吨,较上周最后一个交易日波动-20-20元/吨。其中,天津地区4700元/吨,日照地区4750元/吨,张家港地区4720元/吨,广州地区4690元/吨。

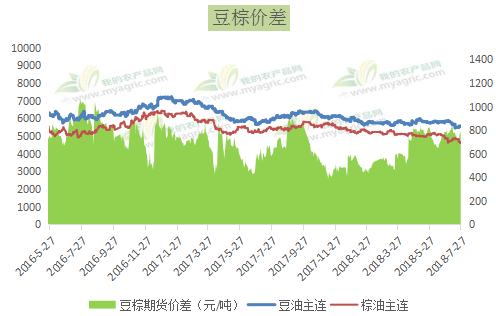

1.2连盘豆棕走势

本周连盘豆棕走势震荡上涨,其中,豆油主力合约较上周最后一个交易日上涨292元/吨,涨幅5.32%,至5780元/吨;棕油主力合约较上周最后一个交易日上涨206元/吨,涨幅4.43%,至4850元/吨。

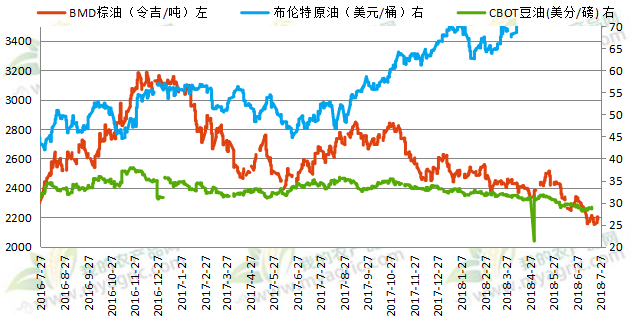

1.3CBOT豆油、布伦特原油及BMD棕榈油走势

本周主要产油国暗示增产幅度可能超过预期,但美元重挫以及英国北海原油工人罢工暂时为油价带来有效支撑。主力合约周五收于74.81美元/桶,周度上涨1.93美元/桶,累积涨幅2.65%。

随着中美贸易战的持续,中国继续减少进口美国大豆,但美国对欧盟等其他国家出口在大幅增加,另美国政府向受关税影响的农户提高援助政策,受消息影响美豆本周偏强运行。CBOT豆油主力合约周五收于28.95美分/磅,较上周上涨0.36美分,涨幅1.26%。

本周马来西亚因棕榈油处于增产季节,但出口量明显受限,马来及印尼库存压力都较大,去库存阶段预计将维持很长一段时间,马盘最终受到打压,反弹受阻,预计马盘弱势局势很难改善。BMD主力合约周五收于2185令吉/吨,周度下跌9令吉,累计跌幅0.41%。

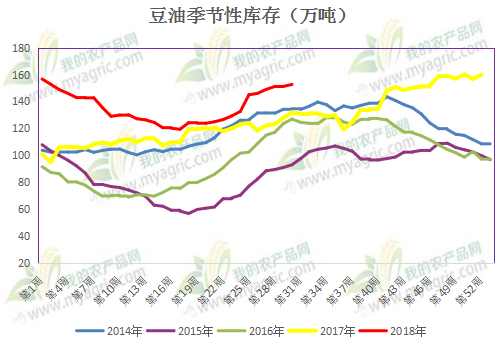

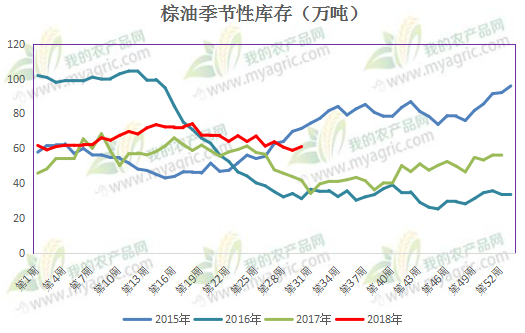

2库存变化

2.1港口豆油库存

据我的农产品网监测显示,截止2018年7月27日,全国主要港口地区豆油商业库存约152.64万吨,较上周统计的151.27万吨增加1.37万吨,增幅0.91%。其中,东北7.95万吨,华北27.22万吨,山东16.97万吨,华东49.35万吨,广东25.18万吨,广西15.85万吨,福建10.12万吨。

2.2港口棕榈油库存

据我的农产品网监测显示,截止7月27日,国内港口棕榈油库存约为61.01万吨,周涨幅为3.65%。天津15.95万吨,山东4万吨,华东20.64万吨,福建3万吨,广东16.82万吨,广西0.6万吨。

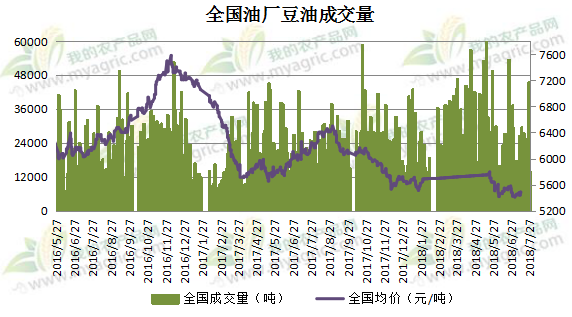

3消费需求

3.1油厂豆油成交

本周油厂豆油总共成交9.325万吨,平均日成交约1.865万吨,较上一周相比成交总量减少0.789万吨。本周豆油现货价格有所回升,但市场并不看好短期内豆油的行情,中下游采货意愿较弱。

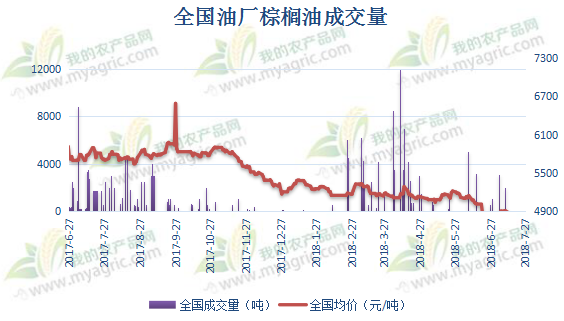

3.2油厂棕榈油成交

本周油厂棕榈油总共成交0万吨,平均日成交约0万吨。本周棕榈油现货市场成交较弱,终端多以随用随采为主,提货情况较差,工厂目前以催执行为主。

4油粕比

截至7月27日,日照地区大豆现货市场油粕比为1.81,连盘期货油粕比为1.82。本周油脂行情较上周相比震荡走强,油粕比小幅回升。

5行情综述

目前国内豆油基差虽然继续有走弱,但市场需求依旧不佳,导致豆油市场情绪相对低迷;后面继续关注库存变化及市场下游实质消费情况。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。