目前国内棉花加工已经进入尾声,不少棉花企业皮棉基本售罄。截至2018年7月15日24点,2017/18年度全国共有1030家棉花加工企业进行公证检验,检验量达到23370273包,共计528.6145万吨。其中新疆796家,检验量达22106187包,500.1769万吨;内地234家加工企业,公证检验量达1264086包,28.4375万吨。最新预估的2017/18年度我国棉花产量为604.7万吨,除去内地未参与公检的部分,新年度棉花市场基本收尾。

新疆棉产区优势明显

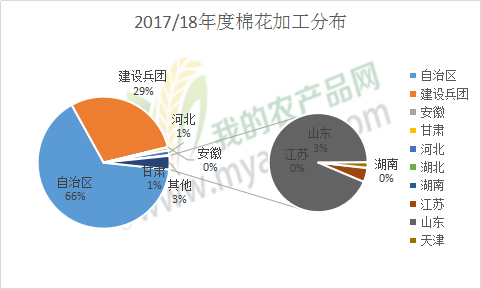

近年来,我国植棉区域由内地向新疆转移,从公检数据来看,新疆棉占加工总量的95%,其中地方加工占66%,兵团棉则占29%。地产棉方面,山东及河北是主要产区,其中山东地区棉产量位居第一,但仅占加工总量的3.08%,河北位居第二位,占加工总量的1.15%。一方面,新疆棉单产收益占据优势,另一方面,内地地产棉无政府政策补贴,一般多走老客户,仅有少数做仓单的企业进行公检。

新疆地产棉占据主导

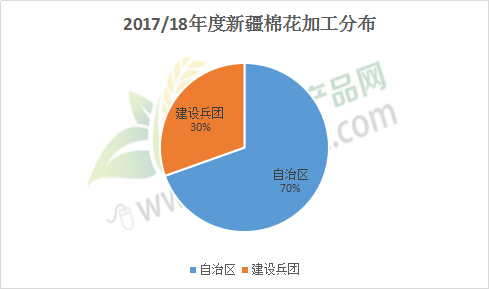

截止到2018年07月15日,参与公检的皮棉企业中,自治区657家,检验包数23370273包,共计5286144.7183吨;兵团139家,检验包数6730945包,共计1522819.1384吨,地方仍占新疆棉花生产的主导地位。但兵团棉的质量近年来提升较快,尽管同指标皮棉中,兵团棉较地方棉价格高200-300元/吨,不少企业仍然偏向使用兵团棉。

南疆仍是最大产区

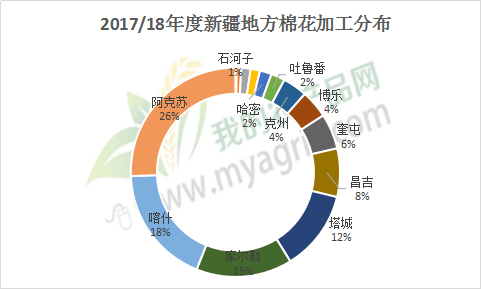

从上图可以看出,南疆三地仍是我国主要产棉区,占据产棉总量的59%,其中阿克苏地区占据26%的产量,优势十分明显,喀什及库尔勒两地紧随其后,分别占据18%及15%。东疆吐鲁番、哈密等产量有限,加工企业也寥寥可数。北疆地区塔城加工量增长十分明显,占据12%,其次是昌吉及奎屯地区,分别占8%、6%,但其三地的产量综合仅追平阿克苏一地,可见南疆在我国棉花产区中的地位举足轻重。

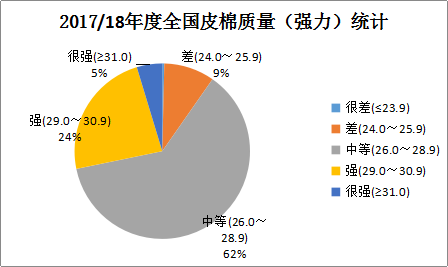

棉花质量稳步提升

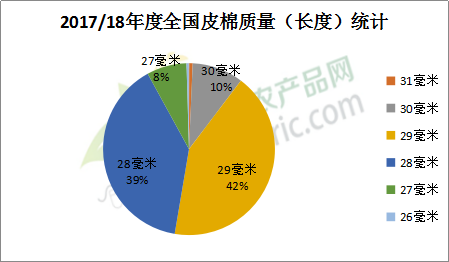

从公检质量统计来看,今年长度在29mm皮棉数量最多,占比42%,其次是28mm,占到39%。综合来看,长度在28mm以上的皮棉占比92%,且29mm以上的皮棉数量过半。与去年相比占比略有下降,但下降幅度不足1%。

强力方面,大部分在26-28之间,占到总产量的62%,较去年减少0.06%,强力29以上的则占到24%,与去年相比上涨2%左右,强力较差的今年占比仍有9%,但较去年占比下滑1%,可见我国皮棉质量在稳步提升。

综合来看,新疆作为我国主要产棉区,其产业主导地位仍在不断增强,特别是南疆三地的产量占有绝对优势,但与此同时,南疆地区也面临着机采推广较为困难、运力紧张等问题。另外,新疆地产棉因具有价格优势,其在市场上仍比较受青睐。品质方面,国产皮棉质量稳步提升,但与进口棉相比,性价比优势仍然不强。随着人民币贬值、中美贸易战的愈演愈烈,为国内棉市形成短暂利好,但国产皮棉的质量优势仍然任重而道远。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。