2018ФъЕк1ИідТЃЌCBOTДѓЖЙШдШЛУцСйФЯУРЬьЦјГДзїКЭУРЖЙГіПкЕФВЉоФЃЌВЂЧвФПЧАЬьЦјГДзїШдШЛШБЗІСІЖШЃЌ1дТUSDAБЈИцЕїећПЩФмбгајЦЋПеЛљЕїЁЃЙњФкЖЙЦЩашЧѓНјШыЕМОЃЌДКНкБИЛѕГЩЮЊашЧѓВуУцзюКѓЕФЯЃЭћЁЃЖјдкДѓЖЙКЭЖЙЦЩПтДцИпЦѓЕФбЙСІЯТЃЌгЭГЇПЊЛњШдНЋЮЌГжИпЮЛЫЎЦНЃЌФъЕзЮлШОЬьЦјЕФдіЖрПЩФмЛсНзЖЮадзшАПЊЛњТЪЕФХЪЩ§ЁЃЖЙЦЩМлИёећЬхШдНЋбгајЦЋШѕЬЌЪЦдЫааЁЃ

вЛЁЂ12дТЖЙЦЩЯжЛѕИпЮЛе№ЕД ЦкЛѕГхИпЛиТф

12дТЗнЙњФкЖЙЦЩЦкЛѕЪаГЁЫцCBOTДѓЖЙГДзїАЂИљЭЂЬьЦјЖјВЈЖЏЃЌдТГѕДѓЗљЩЯеЧЃЌЖјКѓГіЯжСЌајЯТЕјЁЃЖјЖЙЦЩЯжЛѕЪаГЁБэЯжЦНЮШЃЌгЩгкЛЗБЃЁЂДѓЖЙаЖДЌЕШвђЫиЃЌВПЗжЕиЧјгЭГЇПЊЛњЛжИДВЛМАдЄЦкЃЌЖдЖЙЦЩЯжЛѕаЮГЩжЇГХЁЃ

НјШы12дТГѕЃЌЪаГЁЙизЂЕНАЂИљЭЂДѓЖЙВњЧјЕФИЩдяЬьЦјЃЌЪаГЁдЄЦкАЂИљЭЂДѓдМАыЪ§гёУзКЭДѓЖЙзїЮядк12дТжаЦкЧАгаЯнШыИЩдябЙСІЕФЗчЯеЃЌCBOTДѓЖЙвђЖјдкдТГѕГіЯжДѓЗљЗДЕЏЁЃCBOTДѓЖЙ1дТКЯдМвЛЖШеЧжСЫФИідТаТИпЃЌМлИёХЪЩ§жС10УРдЊ/ЦбЪНЖњжЎЩЯЁЃЙњФкСЌХЬЖЙЦЩвВЫцУРЖЙГіЯжЩЯеЧЃЌM1805КЯдМвЛЖШеЧжС2927дЊ/ЖжЁЃЕЋЫцКѓЃЌЛёРћСЫНсбЙСІЃЌЕўМгУРЖЙГіПкБэЯжВЛМАдЄЦкЃЌCBOTДѓЖЙПЊЪМИпЮЛЛиТфЁЃСЌХЬЖЙЦЩвВЫцжЎГхИпЛиТфЁЃ

12дТжабЎЃЌАЂИљЭЂВњЧјПЊЪМНЕгъЃЌИЩдяЬьЦјЕУЕНИФЩЦЁЃгыДЫЭЌЪБЃЌUSDAЙЉашБЈИцЕїЕЭСЫУРЖЙГіПкдЄЙРжЕЃЌДгЖјЪЙЕУУРЖЙЦкФЉПтДцЩЯЕїЁЃCBOTДѓЖЙЫцКѓбгајЕјЪЦЃЌвЛжБЕНдТЕзЁЃСЌХЬЖЙЦЩЭЌбљЫцЭтХЬзпЕјЁЃ

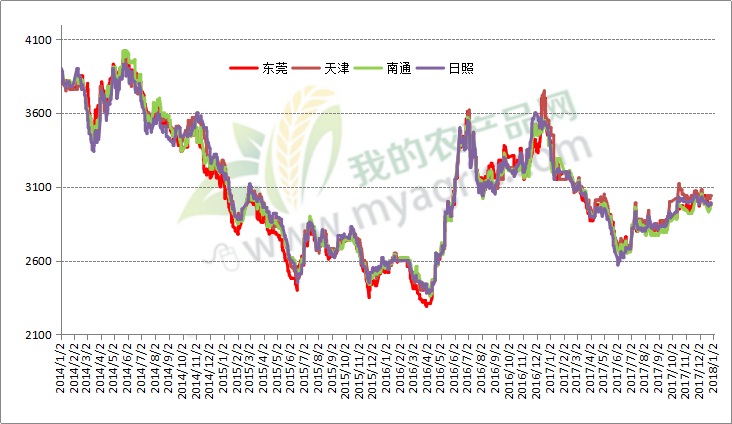

дкЖЙЦЩЯжЛѕЪаГЁЃЌМлИёећЬхвВЫцХЬУцВЈЖЏЃЌЕЋВЈЖЏЗљЖШгаЯоЁЃвЛЗНУцЛЊББЁЂЩНЖЋЕШЕиЪмЕНЛЗБЃгАЯьЃЌгЭГЇПЊЛњЪмЯоЃЌећЬхПЊЛњТЪЛжИДгаЯоЃЌЖЙЦЩЙЉгІбЙСІдіМгВЛМАдЄЦкЃЛСэвЛЗНУцЃЌЛЊФЯЪаГЁГіЯжДѓЖЙДЌВАЯрзВЪТМўЃЌЕМжТДѓЖЙаЖДЌбгЮѓЃЌгЭГЇПЊЛњвВЛжИДЛКТ§ЁЃЖЙЦЩЯжЛѕЪаГЁМлИёећЬхдк3000дЊ/ЖжвЛЯпеЗљВЈЖЏЁЃ

ЮвЕФХЉВњЦЗЭјЪ§ОнЯдЪОЃЌНижЙЕН12дТЕзЃЌбиКЃЕиЧјжївЊгЭГЇ43ЕААзЖЙЦЩЯжЛѕМлИёдк3000дЊ/ЖжзѓгвЃЌгы11дТЕзЛљБОГжЦНЁЃ

ЖўЁЂФЯУРДѓЖЙВњСПЛђЩЯЕї УРЖЙГіПквРШЛЦЃШэ

гЩгкУРЙњДѓЖЙГіПкВЛМАдЄЦкЃЌUSDAдк12дТЙЉашБЈИцжаЯТЕїСЫГіПкдЄЙРЃЌЖј12дТУРЖЙГіПквРШЛБэЯжЦЃШэЁЃЭЌЪБЃЌФЯУРДѓЖЙЩњГЄКЭВЅжжБэЯжЫГРћЃЌ1дТUSDAЩЯЕїВњСПдЄЙРПЩФмаддіДѓЁЃCBOTДѓЖЙ1дТЗнУцСйЕФбЙСІвРШЛНЯДѓЁЃ

12дТЗнГ§дТГѕАЂИљЭЂГіЯжИЩдяЬьЦјЃЌЦфЫћЪБМфећЬхЬьЦјБэЯжСМКУЃЌРћгкДѓЖЙВЅжжКЭЩњГЄЁЃФПЧААЭЮївбОЭъГЩВЅжжЃЌНќМИжмНЕгъСПИќЮЊГЃЙцЃЌДѓЖЙзїЮяГЄЪЦСМКУЃЌАЭЮїЭЗКХДѓЖЙВњЧјТэЭаИёТоЫїжнЕФЧщПіЖМВЛДэЃЌЕБЕиХЉДхЩчЭХШЯЮЊЃЌШчЙћЬьЦјвЛжБСМКУЃЌФЧУДИУЕиЧјЕФДѓЖЙЦНОљЕЅВњНЋДяЕНЩЯФъЕФЫЎЦНЁЃвђДЫЃЌЖрМвЛњЙЙдк12дТЗнНјвЛВНЩЯЕїСЫЖдАЭЮїДѓЖЙВњСПЕФдЄЙРЁЃАЭЮїХЉвЕВПЯТЪєЕФЛњЙЙCONABдЄМЦ2017/18ФъЖШАЭЮїДѓЖЙгаЭћдйЖШЗсЪеЃЌВњСППЩФмДяЕН1.09вкЖжЁЃетЪЧИУЛњЙЙЕкЖўДЮЩЯЕїВњСПдЄЙРЁЃAgRuralКЭAbioveвВСЌајЕкЖўДЮЩЯЕїВњСПдЄЙРЃЌЗжБ№ДяЕН1.129вкЖжКЭ1.095вкЖжЁЃФПЧААЭЮїЙњФкЛњЙЙЖдВњСПЕФдЄЙРОљИпгкUSDAдк12дТдЄЙРЕФ1.08вкЖжЫЎЦНЁЃвђДЫЃЌUSDAдк1дТЗнЫГЪЦЩЯЕїАЭЮїДѓЖЙВњСПдЄЙРЕФПЩФмадКмДѓЃЌдЄМЦЩЯЕїЗљЖШдк100-200ЭђЖжЁЃ

АЂИљЭЂЗНУцЃЌНјШы12дТжабЎжЎКѓЃЌИЩдяЬьЦјгаЫљИФЩЦЃЌЫцзХНЕгъЕФРДСйЃЌАЂИљЭЂДѓВПЗжЕиЧјЕФДѓЖЙВЅжжНјЖШгаЫљМгПьЁЃВМвЫХЕЫЙАЌРћЫЙЙШЮяНЛвзЫљЗЂВМЕФзюаТБЈИцЯдЪОЃЌНижС12дТ20ШеЕФвЛжмЃЌАЂИљЭЂ2017/18ФъЖШДѓЖЙВЅжжНјЖШЬсИпЕН70.9%ЃЌБШвЛжмЧАЕФ63.5%ЬсИпСЫ7.4ИіАйЗжЕуЃЌЕЋШдБШШЅФъЭЌЦкЕЭСЫ5ИіАйЗжЕуЁЃФПЧААЂИљЭЂжаВПЁЂББВПВњЧјЕФЩЪЧщЫЎЦНЕУЕНвЛЖЈЕФИФЩЦзїгУЃЌФЯВПЕиЧјНЕЫЎСПгаЯоЃЌЩЪЧщШдгабЙСІЁЃ1дТЗнАЂИљЭЂЬьЦјШдгаЗДИДЕФПЩФмЃЌНьЪБПЩФмдіМгЪаГЁЕФВЈЖЏадЁЃ

УРЙњДѓЖЙГіПкдк12дТЗнБэЯжвРШЛЦЃШэЃЌВЛРћгкUSDAдк1дТЗнЕФЙЉашБЈИцЕїећЁЃ11дТЯТбЎвдРДЃЌУРЙњДѓЖЙГіПкЯњЪлгаЫљКУзЊЃЌЕЋШдВЛМАШЅФъЭЌЦкЃЌВЂЧвУРЙњДѓЖЙГіПкзАДЌвВЮДКУзЊЃЌШдШЛДІгкНќ5ФъРДЕФЕЭЮЛЁЃНижЙЕН12дТ21ШеЕБжмЃЌУРЖЙРлМЦГіПкзАДЌ2725ЭђЖжЃЌНЯШЅФъЭЌЦкМѕЩй420ЭђЖжЁЃМгЩЯЮДЭъНсЕФЖЉЕЅСПЃЌУРЖЙРлМЦГіПкЯњЪл4051ЭђЖжЃЌНЯШЅФъЭЌЦкЯТНЕ15%ЁЃвдUSDAдк12дТБЈИцжадЄЙРЕФ6056ЭђЖжГіПкСПРДМЦЫуЃЌФПЧАГіПкзАДЌНјЖШЮЊ45%ЃЌЕЭгкШЅФъЭЌЦкЕФ51%ЃЌвВЕЭгк5ФъОљжЕЕФ49%ЁЃГіПкЯњЪлНјЖШЮЊ66.9%ЃЌЕЭгкШЅФъЭЌЦк77.6%ЃЌвВЕЭгк5ФъОљжЕЕФ76.7%ЁЃАДДЫНкзрЃЌUSDAКмПЩФмдк1дТЗнМЬајЯТЕїГіПкЕФдЄЙРжЕЁЃ

Ш§ЁЂФъЕзЖЙЦЩПтДцБЃГжИпЮЛ ЙЉгІбЙСІдіДѓ

НјШыаТФъЃЌгЭГЇДѓЖЙКЭЖЙЦЩПтДцДІгкИпЮЛЃЌ1дТЗнгЭГЇДѓЖЙЕНИлШдБЃГжИпЫЎЦНЃЌЖјЫцзХGMOЪТМўЕФзЊЕЃЌгЭГЇПЊЛњгаЭћХЪЩ§ЁЃашЧѓЗНУцЃЌФъЕзЧАГіРИКЭЭРдзНЋМгПьЃЌЖјВЙРИНЋМЏжадкДКНкжЎКѓЃЌбјжГЖдЖЙЦЩЯћЗбНјШыМОНкадЕМОЁЃ

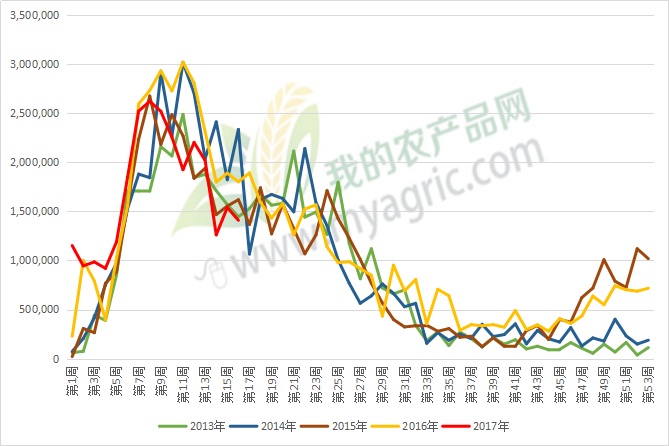

дк12дТЗнЃЌгЭГЇДѓЖЙКЭЖЙЦЩПтДцНјШыМОНкадЛиЩ§НзЖЮЃЌ2017ФъвВВЛР§ЭтЃЌЖЙЦЩПтДцећЬхе№ЕДЛиЩ§ЃЌДѓЖЙПтДцБЃГжИпЮЛЁЃЮвЕФХЉВњЦЗЭјЪ§ОнЯдЪОЃЌНижЙЕН12дТ29ШеЕБжмЃЌЙњФкгЭГЇДѓЖЙПтДцЮЊ460ЭђЖжЃЌгы11дТЕзЕФ456ЭђЖжЛљБОГжЦНЃЛЖјгЭГЇЖЙЦЩПтДцДяЕН76ЭђЖжЃЌНЯ11дТЕздіМг20ЭђЖжЁЃДѓЖЙКЭЖЙЦЩПтДцОљЮЊРњФъЭЌЦкзюИпЁЃдкДЌЦкЗНУцЃЌОнГѕВНЭГМЦЃЌ2018Фъ1дТЗнЙњФкгЭГЇДѓЖЙЕНИлдЄМЦ109ДЌЃЌдМКЯ690ЭђЖжЃЌНЯШЅФъ12дТгаЫљЯТНЕЁЃЕЋПМТЧЕНгЭГЇПтДцвРШЛЦЋИпЃЌ1дТЗнДѓЖЙећЬхЙЉгІШдШЛДІгкИпЮЛЁЃ

НёФъЛЗБЃбЙСІЖрДЮГЩЮЊгАЯьгЭГЇПЊЛњЕФживЊвђЫиЃЌ12дТЗнЛЊББЁЂЩНЖЋКЭКгФЯЃЌвдМАЙужнЕиЧјЖМГіЯжЙ§вђЛЗБЃдвђЕМжТгЭГЇВЛФмЭъШЋПЊЛњЕФЧщПіЁЃСйНќФъЕзЃЌББЗНИќМгШнвзГіЯжЮлШОЬьЦјЃЌдЄМЦШдНЋгАЯьгЭГЇПЊЛњЁЃЖјДЫЧАЕФGMOвђЫиЛљБОвбОЕЛЏЃЌВЛдйЖдгЭГЇПЊЛњдьГЩзшАЁЃгыДЫЭЌЪБЃЌ11дТвдРДЃЌгЭГЇЖЙЦЩЯњЪлНјЖШБэЯжСМКУЃЌгЭГЇ1дТЗнКЯЭЌСПГфзуЃЌвВНЋДйЪЙгЭГЇБЃГжНЯИпЕФПЊЛњТЪЁЃСэвЛЗНУцЃЌИпЦѓЕФДѓЖЙПтДцЃЌвдМАГжајДѓСПЕФДѓЖЙЕНИлЃЌгЭГЇБЛЖЏЕивВашвЊЮЌГжИпПЊЛњТЪЁЃдЄМЦ1дТЗнПЊЛњТЪНЋдк12дТЛљДЁЩЯаЁЗљЬсЩ§ЁЃ

ашЧѓЗНУцЃЌЫФМОЖШПЊЪМЃЌЫЎВњЫЧСЯКЭбјжГЖдЖЙЦЩЕФашЧѓОЭНјШыМОНкадЕМОЁЃФъЕзЩњжэЭРдздіМгЃЌЖјДцРИГжајЯТНЕЃЌХЉвЕВПЕФЪ§ОнЯдЪОЃЌ11дТЗнЩњжэДцРИЛЗБШСЌајЕк7ИідТЯТНЕЁЃЯТгЮашЧѓВЛРћгкЖЙЦЩЯћЗбЁЃЕБШЛЃЌгЩгкЖЙЦЩдк12дТБэЯжЕЭУдЃЌЯТгЮПтДцЦЋЕЭЁЃЖјдкДКНкРДСйжЎМЪЃЌШчЙћМлИёБэЯжЦНЮШЩѕжСЗДЕЏЃЌЯТгЮЫЧСЯЦѓвЕПЩФмЛсЬсЧАЦєЖЏБИЛѕашЧѓЃЛЖјШчЙћМлИёвРШЛЦЃШэЃЌБИЛѕашЧѓПЩФмЛсгаЫљбгГйЁЃ

злКЯЖјбдЃЌ1дТЗнCBOTДѓЖЙМлИёдЫааШдШЛгЩФЯУРЬьЦјКЭУРЖЙГіПкРДжїЕМЃЌЦфжаUSDAдк1дТЗнЕФЙЉашБЈИцЕїећПЩФмЩЯЕїФЯУРВњСПЃЌЯТЕїУРЖЙГіПкСПЃЌЖдДѓЖЙдьГЩЦЋПегАЯьЃЌCBOTДѓЖЙПЩФмбгајЕЭЮЛе№ЕДЕФЬЌЪЦЁЃЙњФкЗНУцЃЌЖЙЦЩећЬхЙЉгІбЙСІПЩФмМЬајдіДѓЃЌЖјашЧѓжЛФмМФЭћгкДКНкБИЛѕдчШеЦєЖЏЃЌЖЙЦЩЦкЛѕЫцCBOTДѓЖЙЦЋШѕдЫааЃЌЖјЯжЛѕвВНЋеЗље№ЕДЃЌВЛХХГ§ВЙЕјПЩФмЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ