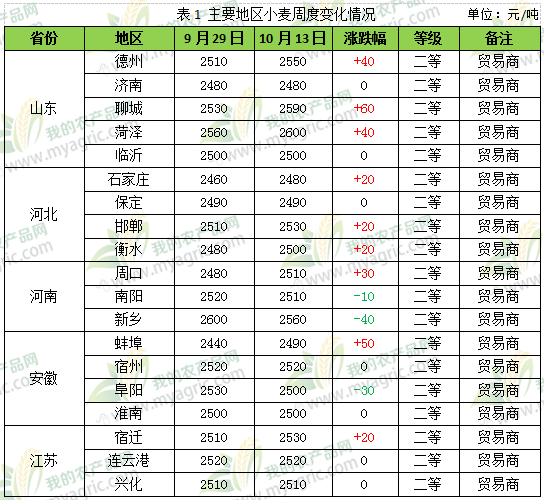

小麦行情

本周小麦价格主流价格基本调整不大,主要局部地区出现小幅上调,其中华北地区体现较为明显。进入10月份,由于托市收购全面结束,市场上流通小麦趋紧,但从面企产品出货情况表现一般来看小麦需求增幅不明显,所以主流麦价并未受到过多影响。以下是具体价格详见表1:

近日华北地区持续降雨,多数面企反映自己原料及产品运输受到较为明显的影响。其中,原粮小麦市场流通量本身并不算十分宽裕,受阴雨天气影响,面粉加工企业的小麦到厂量减少,为保证正常日生产加工而不得不加价采购,特别华北地区大型加工厂的影响突出。但不是每个企业都能承受如此情况,加之面粉等产品销售一般,对小麦需求表现一般。所以麦价上涨主要表现在部分地区。

截至9月30日,2017年主产区小麦收购总量累计收购量7206万吨,同比减少376万吨,国家统计局数据显示,2017年我国小麦产量为12375万吨,同比增产107万吨。这意味着在总产量增加而收购量减少的情况下,小麦市场余粮比上年同期高出470多万吨,麦市宽松的供应对于麦价上涨并不是一个好消息。当然,在国家即将公布明年小麦最低托市收购价之后,麦市是否还能继续强势,我们只有拭目以待。

麸皮行情

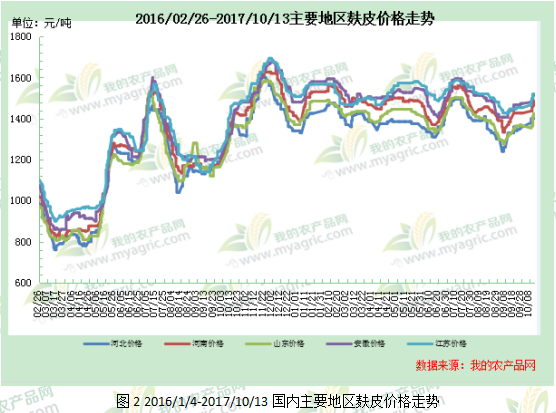

节后本周的麸皮价格开始起了波澜,各地价格这几天以来接连小涨,虽每天上涨幅度不大,但一周累积下来,个别厂家达100-120元/吨。截至本周五,麸皮价格较节前上涨幅度主要在40-80元/吨,河南益海各地报价主要在1480-1540元/吨。具体价格详见表2:

临近节前的那一周,麸皮价格可谓是“稳如泰山”,虽然企业开机因面粉行情低迷而不大乐观,从而供应量较少,但因为下游节前备货已经完成,所以当时货紧对其价格影响不大。本周第一天,麸皮价格上涨苗头初显,之后便延续上涨趋势,主要因素如下:

企业开机欠佳,下游拿货增加

据本网了解,大多中小企业反映,当前面粉购销较为缓慢,所以开机欠佳,从而整体市场麸皮供应紧张是提振其价格的主要原因。

从需求的角度来看,周初大多企业反映下游多以问价为主,拿货较为谨慎,主要由于下游养殖厂刚刚结束长假,需要了解市场行情。但在在掌握麸皮因市场供应紧俏而呈现上涨趋势之后,下游拿货活跃起来,因为一方面,节前的库存已经消耗的差不多,也要开始新一阶段性的补库;另一方面,“看涨心理”也起到促进其拿货热情增加当的效用。

豆粕饲料原料价格上调

作为占较大饲料原料比重的的豆粕本周以来上涨幅度达100-120元/吨,上涨幅度较大,主要由于港口及油厂大豆库存下降,部分地区开机受限制,下游饲料厂方面采购较多,其价格上调的氛围利好其他饲料原料的价格。

预计近期企业开机增加有一定难度,供应或延续紧张格局,短期麸皮价格还能有小幅上涨空间。

次粉行情

本周次粉行情整体相对稳定为主,局部小涨。截至10月13日,河南益海次粉报价1750元/吨。目前3.0-3.5灰份次粉主流价格1720-1900元/吨。具体价格详见表3:

次粉方面,无论是节前还是节后,次粉价格主要呈现“小幅涨跌”,主流价格未有所影响,整体处于稳好行情。需求方面,按照往年来说,下游鱼料方面的需求会延续到每年10月底或11月初,当前下游走货一般,整体需求较节前没有明显变化;供应方面,当前制粉企业开机率欠佳,企业小幅上调其价格。预计短期次粉行情主要还是稳中小涨为主。

标粉行情

本周标粉行情温和上扬,上涨幅度主要在20-40元/吨。截至本周五,河南益海各厂报价2500元/吨,主要地区1.0-1.5灰份标粉主流价格在2480-2680元/吨。具体价格详见表4:

作为副产品之一的标粉,其供应同样也稍显紧张,这是其中利好标粉价格的一个因素;另外,作为企业主要利润来源的面粉当前销售较缓,企业有出于利润方面考虑,从而上涨其价格,但幅度较小。下游需求方面,主要是胶板厂拿货为主;同时,天气较凉,食用当面需求稍有增加。多重因素影响下,预计近期标粉行情偏好。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。