9月份美豆天气炒作接近尾声,丰产基调将再度主导市场。随着美豆即将开始收割,CBOT达到或将像收割低点逼近,重新明显反弹行情难度较大。国内豆粕受制于美豆的弱势,整体将延续弱势,但大豆和豆粕供应压力将有所减缓,9月油厂豆粕基差或将维持坚挺。

一、8月豆粕大跌后低位震荡

8月份美豆主产区天气整体表现良好,加上USDA报告意外上调单产预估,令豆类市场在上旬出现明显下跌,而后在良好天气压制下低位震荡。一进入8月份,美豆主产区天气转好,利于大豆作物生长,同时大豆生长优良率出现改善,令CBOT大豆出现明显下跌,8月1日当天价格下跌超过3%,价格重新回到10美元/蒲式耳以下,8月3日天气进一步改善,价格再度明显下跌。而后在天气担忧的情绪下,价格出现反弹。但8月10日USDA发布当月供需报告,报告意外将美豆单产上调到49.4蒲式耳/英亩,CBOT大豆再度下跌超过3%。8月15日,受玉米期货大跌及天气的好转影响,价格继续下跌至6月30日以来的低点。而后市场在空头回补,以及美豆出口表现较好的推动下,价格低位震荡回升,但回升幅度有限。

国内豆粕整体随外盘波动,8月11日受USDA利空报告打压价格出现大跌,连盘豆粕主力合约大跌超过3%,价格跌至2730附近,而后价格一直在低位窄幅震荡,8月底价格一度跌破2700。豆粕现货方面,由于环保督查在全国各地开展,华北、山东等地油厂开机率有所下降,全国油厂整体开机量没有释放,豆粕库存持续小幅下降,对价格有一段支撑。

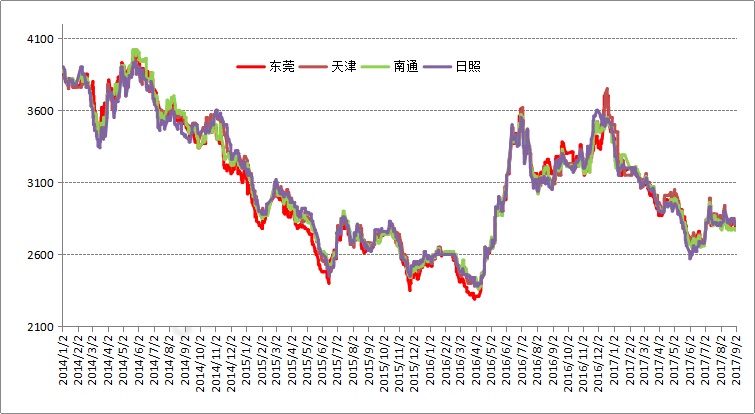

我的农产品网数据显示,截止到8月底,沿海地区主要油厂43蛋白豆粕现货价格在2770-2810元/吨之间,较7月底小幅下跌60元/吨左右,而山东地区豆粕价格基本持平。

二、天气炒作进入尾声 9月美豆单产难降

进入9月份,美国大豆结荚基本完成,天气炒作进入尾声。9月份USDA报告将再度对大豆单产进行确认,本期报告仍将是市场关注重点。与此同时,市场也将逐步转向对美豆出口的关注。

由于7月份美国大豆产区出现高温干旱天气,市场一度对美豆单产给出较低的预估,但USDA在8月份的供需报告,意外将单产从趋势单产的48蒲式耳/英亩上调至49.4蒲式耳/英亩。而后农业期刊FarmJournal的ProFarmer在进行作物巡查之后,预估2017年美国大豆产量为43.31亿蒲式耳,基于单产为每英亩48.5蒲式耳。但大部分机构的预估仍然与USDA的预估相当。私人分析机构InformaEconomics将美国2017年大豆单产预估从上月的每英亩47.3蒲式耳上调至每英亩49.4蒲式耳。商品经纪公司福四通将美国2017年大豆单产预估上调至每英亩49.8蒲式耳。

从天气表现来看,美豆产区整个8月份的天气表现都较好,高温和干旱天气都得到了较好的改善,大豆生长优良率也逐步改善。截至8月27日当周,美国大豆生长优良率为61%,连续第三周回升,并且已经回升至7月中旬的水平。尤其是在7月份高温天气受影响较大的北达科他州和南达科他州,大豆优良率有了显著改善,分别从7月份的40%和30%以下,回升到51%和49%。因此,预计9月份USDA报告很难显著下调单产预估,相反单产可能继续小幅上调,大豆市场丰产压力仍将是主要压力。

三、9月豆粕延续去库存 需求恢复难好转

9月份开始,国内大豆进口进入传统淡季,进口量将逐步减少。不过由于前期进口量庞大,现有大豆库存消化仍然需要时间。与此同时,收到环保督查在全国各地的展开,油厂大豆压榨没能再创新高,而在相对高位保持平稳。但同时,环保督查对养殖行业影响也在加大,后去豆粕需求的影响将会逐步显现。

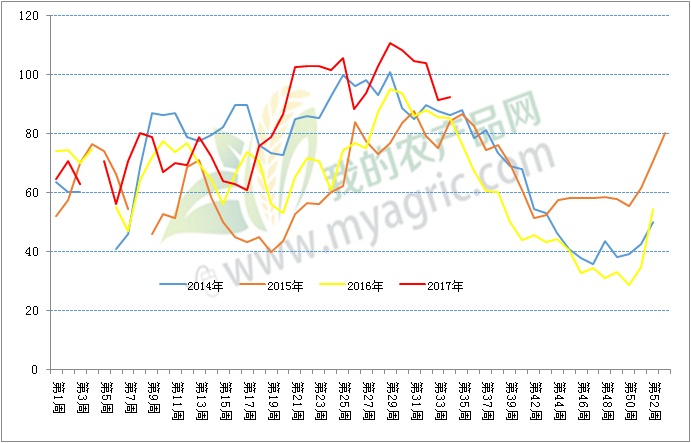

从大豆的供应来看,由于8月份大豆进口量仍然较大,而且受到环保督查及豆粕库存胀库等原因,油厂在8月份的开机率没有继续攀升,我的农产品网初步统计显示,8月份国内油厂大豆压榨在770万吨左右,与7月份基本持平。这使得油厂大豆库存在8月份继续维持在高位,没有出现明显的下降。据我的农产品网统计,截止到8月25日当周,油厂大豆库存561.6万吨,较7月底仅下降12万吨,是近4年同期的最高水平。另据我的农产品网统计,9月份国内油厂大豆预计到港113船,约715万吨,较7月份进口量的1008万吨将有明显下降,大豆供应压力将有所缓解。

豆粕供应方面,8月份大豆压榨量没有攀升,而随着价格重新回到低位,下游补库和提货的意愿有所恢复,豆粕库存出现了小幅的下降。我的农产品网数据显示,截止到8月25日当周,国内油厂豆粕库存达到92.6万吨,较7月底减少16万吨,不过仍然是近4年同期最高水平。9月份环保督查压力仍将延续,加上库存依然在相对高位,油厂难以全面恢复开机。不过,油厂8月份豆粕销售好转,全月成交近400万吨,较7月份大幅增加。大部分油厂9月将以执行合同为主,因此,9月份油厂开机量或将有限回升。

在下游养殖需求方面,8月份开始的环保督查在全国各地陆续深入,持续时间将在1个月左右,除了对油厂开机产生一定影响,对饲料和养殖的影响更大。由于饲料企业在生产过程中可能存在废气排放,以及异味产生,饲料企业很容易被关停;或者在环保督查期间主动停产,这其中小型饲料厂更为明显。据了解,在环保督查组进驻四川之后,该省掀起了饲料企业停产潮。山东、浙江,以及海南等地也是如此。饲料和养殖企业的关停,对豆粕需求的影响将在9月份显现得更为充分。

另外,生猪的存栏仍然在下降,农业部数据显示,7月份400个监测县生猪存栏量较5月份减少0.7%,较2016年7月份减少4.8%,降幅都有扩大。下游需求仍然无法对豆粕形成有力带动。

从价格运行来说,8月份USDA报告再度确认美豆丰产的基调,预计9月份报告或将强化这一基调,在天气炒作消退的情况下,CBOT大豆市场缺乏利多炒作的题材。预计大豆市场仍将在低位震荡等待9月份报告进一步明确方向,不排除价格再度下跌形成收割低点的可能。国内豆粕市场也将延续弱势,但随着豆粕库存的持续下降,预计油厂基差有望保持坚挺。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。