7月份美豆天气炒作带动CBOT大豆和国内豆粕维持高位震荡,但价格高位运行之下,下游需求无力跟进,国内豆粕和大豆库存创出新高。8月份USDA报告将发布基于实地调查的单产预估,美豆产量也将更为明确,市场或迎来大幅波动。但若报告无法提供有力提振的情况下,国内豆粕供应压力仍然较大,价格将面临回调压力。

一、7月豆粕期货和现货价格高位震荡

7月份豆类市场行情整体由美豆产区天气主导。6月底USDA的种植面积报告和季度库存报告低于预期,加上空头回补,引发CBOT大豆出现连续大涨,连续上涨11个交易日,主力合约最高上冲至10.47美元/蒲式耳。国内连盘豆粕也随美豆大涨,M1801合约最高上探至2987元/吨。

USDA公布7月供需报告前后,受主产区天气好转影响,CBOT大豆终止连涨回落,但USDA报告调低美豆新作和旧作的库存,且降幅高于市场预期,对大豆形成短暂支撑。7月12日至13日,受获利了结及美豆产区天气改善的施压,CBOT大豆出现大跌。但7月份美豆产区整体高温和炎热的天气没有明显改善,因此大豆价格在随后的时间维持在高位震荡,在990—1020美分/蒲式耳间震荡。

国内豆粕方面,连盘豆粕在随CBOT大豆冲高回落之后,从7月中旬开始也维持高位震荡,震荡区间在2800-2900元/吨。现货市场油厂大豆到港增加,但豆粕价格上涨之后,下游采购和提货均表现平淡,油厂大豆和豆粕库存均创出历史高位,油厂胀库停机现象较多,沿海地区油厂豆粕现货价格多维持在2800-2890元/吨震荡,近月基差仍然维持低位。

我的农产品网数据显示,截止到7月底,沿海地区主要油厂43蛋白豆粕现货价格在2810-2850元/吨之间,较6月底上涨200元/吨左右。

二、天气炒作进入关键期 8月供需报告或引震荡

7月份天气炒作成为美豆价格运行的主导因素。8月份美国大豆进入生长关键期,也是天气影响最关键的时期,预计天气影响更为直接。同时,USDA将首次发布基于实地调研的单产预估,这也是检验天气炒作的试金石,可能会再度引发市场的短期大幅波动。

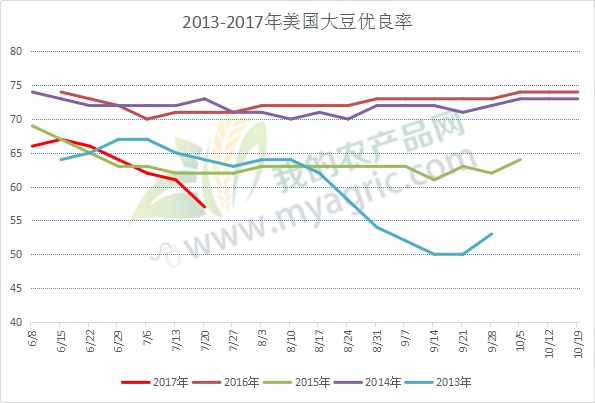

整个7月份,美国中西部大豆主产区以高温干燥天气为主,USDA发布的大豆生长进度指标也显示,美豆优良率出现连续下降。截止到7月23日当周,美国大豆优良率为57%,低于一周前的61%,去年同期为71%。美豆优良率从6月18日当周开始连续下降5周,并且降幅有扩大趋势。同时,目前优良率也是近五年同期最低水平。市场因此预期美豆单产可能将低于趋势单产。

而从中长期天气预报来看,美豆主产区天气在8月份可能仍无重大突破。据美国国家海洋大气管理局(NOAA)发布的30天气象预报显示,8月份美国西北部地区的温度将超过正常水平,降雨量超过正常、达到正常以及低于正常的几率相当,西部玉米带的旱情在近期不会得到缓解,也就意味着达科他地区在大豆作物灌浆结荚的需水高峰期,天气依然炎热干燥,干旱少雨将使大豆作物存在空荚瘪粒损产可能,这将促使美豆市场继续增添天气风险升水。

8月份即将发布的供需报告,也是本年度首次基于实地调查对单产进行预估,在种植面积基本确定,出口尚未进入高峰的情况下,本次的单产预估成为供需报告中最大的变数,也是对7月和8月天气炒作的一次验证。由于大豆市场整体丰产的压力仍然存在,美豆是否减产,以及减产的程度,可能将关系到整个大豆供需的平衡。因此,8月份不论单产预估与预期差距如何,都可能再度引发CBOT大豆市场的短期震动。

三、国内豆粕8月开始进入去库存时期

由于榨利处于亏损状态,加上国内豆粕和大豆库存高企,油厂胀库现象增多,8月份油厂大豆进口将会有所下降,国内新增供应压力将趋缓。另一方面,国内豆粕的终端消费增长受阻,难以继续提振价格走高。同时,经过7月份的价格上涨之后,国内豆粕价格偏高,在美国大豆减产尚不明确,而全球供应宽松预期下,下游企业普遍采取随采随用的策略,也对价格的进一步上涨形成抑制。

在6月底豆粕价格大涨之后,由于最初价格拉涨快,下游补库积极,带动油厂豆粕成交好转,7月份第一周油厂豆粕成交超过90万吨。油厂的开机率也随之明显回升,大豆周度压榨量一度超过190万吨。但随着价格进入高位,下游补库和提货意愿明显下降,豆粕周度成交降至50万吨以下,油厂豆粕库存不断攀升,并且胀库现象也有增多,大豆压榨随之被动下降。另一方面,油厂大豆到港仍未减缓,这导致豆粕和大豆库存不断创出高位。我的农产品网数据显示,截止到7月28日当周,国内油厂豆粕库存达到108.34万吨,较6月底增加20万吨,较去年同期也增加了15万吨。与此同时,油厂大豆库存也创下历史新高,达到573.6万吨,较6月底增加80万吨,较去年同期增加了170万吨。

进入8月份,国内油厂豆粕库存将开始进入传统的去库存时期,油厂大豆进口量将逐渐减少。据我的农产品网初步统计,8月份国内油厂大豆到港约109船,约685万吨,较7月份减少120万吨。同时,目前油厂8月船期的大豆榨利处于亏损状态,加上豆粕库存整体偏高,油厂压榨节奏将会有所放缓。

在下游养殖需求方面,生猪价格连续下跌,生猪存栏也连续出现下降,农业部数据显示,6月份400个监测县生猪存栏量较5月份减少0.2%,较2016年6月份减少3.2%。豆粕需求增长更多来自对菜粕和DDGS等其他蛋白饲料的替代。但这种需求无法改变整体的供求格局。

从价格运行来说,全球大豆供应宽松仍然是大背景,在8月USDA报告发布前,CBOT大豆仍将保持高位震荡,而报告将可能定调8月后期甚至更长时期的价格走势。从美豆的优良率表现来看,8月份USDA报告中的单产预估有可能缓解供应宽松的程度,从而再度提振CBOT大豆价格。但一旦单产进一步确认美豆丰产,价格势必遭受打击。国内豆粕整体仍然处于供应压力之下,也需借8月USDA报告提振市场,否则价格将面临回调压力。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。