6月份豆粕市场震荡回升,USDA的种植面积和季度库存报告进一步拉升豆粕市场价格,7月份价格平台被推高。大豆丰产压力制约价格进一步上涨空间,但美豆天气炒作依然将贯穿7月并支撑价格。国内大豆到港将在7月份维持高位,油厂大豆和豆粕库存难以有效缓解,供应压力仍然是豆粕价格上涨的重要阻力。7月份豆粕市场预计在美豆支持下维持高位震荡。

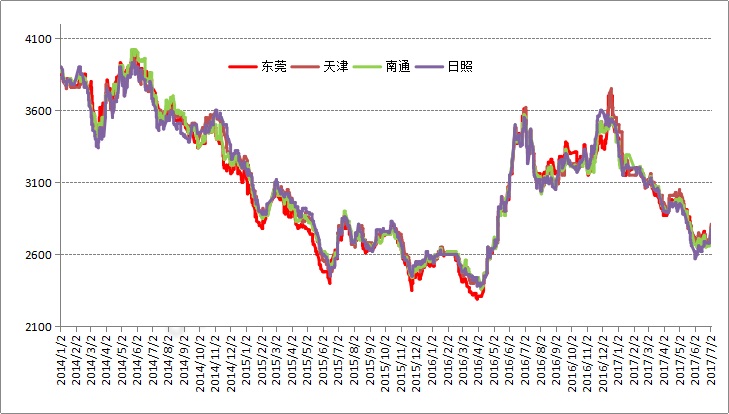

一、6月豆粕期货和现货探底回升

进入6月份,由于美国大豆产区降雨偏少,市场炒作干旱天气,美豆震荡回升,国内豆粕价格也随之反弹。6月中旬,USDA供需报告发布,报告调高南美大豆产量,同时调高新豆和陈豆结转库存,新豆库存低于预期,报告整体中性偏空;同时美豆产区迎来降雨,价格因而出现回落,但幅度有限。到6月下旬,美国大豆产区降雨增多,天气改善,导致CBOT大豆出现大幅回落,并一度跌至900美分/蒲式耳附近。连盘豆粕也再度随外盘回落,不过回落幅度相对有限。

6月最后一周,在USDA种植面积和季度库存报告发布之前,市场交投谨慎,但由于美豆优良率不及预期,加上低位技术性买盘介入,CBOT大豆小幅回升。

从国内豆粕市场来看,由于大豆到港保持高位,油厂豆粕库存不断攀升,并创下历史高位,对豆粕价格形成压制,但在CBOT大豆回升的支撑下,加上下游企业的阶段性补库需求,豆粕价格也小幅回升。

截止到6月底,沿海地区主要油厂43蛋白豆粕现货价格在2640-2700元/吨之间,与5月底价格基本持平。

二、USDA报告推动价格飙升美豆 天气炒作不停歇

6月份USDA的供需报告并未对市场造成明显的影响,但月底的种植面积和季度库存报告却推动CBOT大豆和国内豆粕出现飙升。由于种植面积基本确定,后期市场重点将转向美豆单产,7月份USDA报告仍将以趋势单产进行预估,而市场将更加关注天气及天气对大豆生长的影响。天气将继续成为市场炒作的重点。

USDA在6月30日发布的种植面积报告显示,今年美国大豆播种面积创下记录最高水平,达到8951.3万英亩,略高于3月份USDA预测的8948.2万英亩,但低于行业预估均值8975万英亩;USDA同时公布的季度库存数据显示,截止6月1日的大豆库存为9.63亿蒲式耳,高于去年同期的8.72亿蒲式耳,创下10年来的最高同期库存水平,但低于市场预期的9.83亿蒲式耳。由于报告预测数据均低于市场预期,而此前基金净空单创下历史新高,因此报告发布后,CBOT大豆连续出现大幅上涨,旧作大豆主力合约一举涨至965美分/蒲式耳,连盘豆粕也逼近2800元/吨。

在USDA报告之后,7月份天气炒作可能将对市场形成支撑。目前美国部分地区出现干旱现象,尤其是春小麦产区,长势已经很难恢复。而在美国中部、北部平原降水偏低,并且像南达科他州局地高温超过38℃,高温少雨继续致使旱情发展,影响作物长势,市场预期大豆也可能步春小麦的后尘。而从大豆生长指标来看,大豆优良率表现也不及预期,截至7月2日当周,美国大豆生长优良率为64%,前一周为66%,去年同期为70%。当然,后期天气如果持续转好,并改善大豆生长状况,势必会对大豆市场形成明显的压力。

7月份USDA的供需报告,预计不会对市场造成明显影响,一方面南美大豆已经定产,可调整空间不大;另一方面,美国陈豆出口基本保持较为稳定的节奏,截止到6月22日,已经累计出口5261万吨,与6月预估的5579万吨差距318万吨,剩下的每周装船需要达到32万吨左右。

三、豆粕供应宽松依旧

7月份随着增值税税率正式下调,大豆到港量将较6月回升,而油厂大豆和豆粕的库存本来就保持高位,因此进入到7月份之后,大豆的供应压力将进一步增大,豆粕供应也将被迫增加。在USDA报告推高市场价格之后,原本低库存的下游企业可能会加大补库力度,豆粕需求将有较好的恢复,但由于南方多地暴雨对养殖造成冲击,下游实质需求恢复仍将保持缓慢节奏。

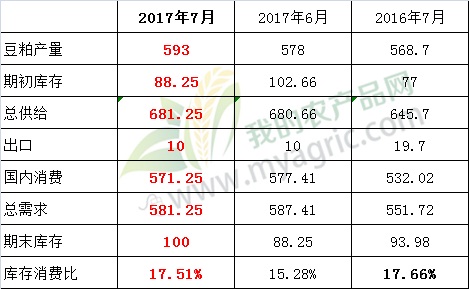

由于5月份豆粕价格持续下跌,国内油厂亏损扩大,下游提货不畅,导致油厂在6月份出现胀库现象,油厂大豆压榨有所回落,我的农产品网数据显示,6月份油厂大豆压榨732万吨,较5月份减少56万吨;大豆压榨的减少,一方面推高了大豆库存,另一方面则对豆粕库存压力稍有减缓。据我的农产品网数据显示,截止到6月30日当周,国内油厂大豆库存达到491.85万吨,较5月底增加约10万吨,库存处于年内新高,也是历史高位水平。与此同时,油厂豆粕库存88.25万吨,较5月底减少14万吨,但仍属于高位水平。

而在大豆进口方面,由于7月份增值税税率正式实施,不少6月份的大豆将延迟到7月份到港,我的农产品网调查数据显示,7月份油厂大豆预计到港813万吨左右,加上延迟到港量,大豆到港可能在900万吨左右。油厂的大豆库存压力将进一步增大,而随着大豆和豆粕价格被推高,油厂可能会加大压榨力度,开机率可能会随之攀升,增大豆粕供应。

6月份豆粕市场处于震荡回升过程,市场交投气氛有所改善,下游补库意愿也有增强,带动油厂豆粕销售好转。我的农产品网跟踪数据显示,6月份油厂豆粕销售265万吨,较5月增长33%,但较去年同期还有7%的下降。在6月份的豆粕销售中,基差成交只有50万吨,比5月份还有减少,表明下游补库更多以短时补库为主。而在6月底受USDA报告推动,豆粕价格被推高一个平台,预计7月份下游补库积极性会更加明显,有利于对豆粕供应压力的消化。

但在下游终端需求方面,养殖需求表现不佳,农业部数据显示,5月份国内生猪存栏结束了此前的两个月增长态势,环比出现明显的下降,生猪存栏较4月份下降1.5%,同比则下降3.4%,降幅也明显扩大。同时,6月份我国南方多地出现连续暴雨天气,并引发大面积洪水出现,对养殖业也形成了冲击,进一步阻碍了养殖业的恢复,预计7月份终端需求仍将恢复有限。

量化到平衡表各项指标分析来看,7月份油厂开机率预计将有所恢复,豆粕产量预计小幅增加。随着下游补库的回升,国内豆粕需求小幅回升,豆粕总体需求有所增加,但不及供应增大力度,豆粕库存消费比稳中略升。

从价格运行来说,6月底CBOT大豆和国内豆粕价格被明显推高,而7月份美豆将进入关键生长期,天气炒作将会持续,在天气被证伪之前,价格可能难以明显回落,预计CBOT大豆将维持高位震荡。国内豆粕市场整体将随外盘高位震荡,但需关注油厂大豆到港和压榨节奏,在供应偏大的情况下,豆粕基差可能仍将维持低位。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。