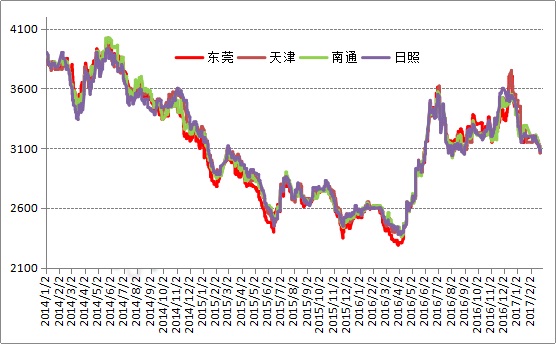

2017年前两个月,随着豆粕现货价格的下跌,豆粕基差回落明显。3月份国内油厂大豆到港环比将出现下降,加上停机现象增多,豆粕供应宽松有望缓解,豆粕近月基差有望走高。

一、1-2月豆粕价格震荡下跌 基差回落修复

进入2017年之后,受到元旦和春节假期的影响,市场需求转淡,豆粕现货市场短缺情况逐步改善,价格震荡走低。而豆粕期货在CBOT大豆带动下则偏强震荡运行。

由于现货市场豆粕较为短缺,加上油厂榨利较好,从去年12月下旬开始,油厂开机率持续攀升,1月份大部分时间油厂压榨维持在190万吨/周的压榨量。但元旦之后,市场需求逐步转淡,市场供应短缺情况得到缓解,油厂豆粕库存明显回升,价格逐步下跌。

期货方面,连盘豆粕随外盘震荡偏强运行。1月上旬开始,阿根廷出现连续降雨,市场担忧降雨损害大豆,同时,1月份USDA的供需报告下调美豆产量和库存,令CBOT大豆出现一波大幅上涨,连盘豆粕随之回升。但由于现货库存攀升,加上市场采购意愿下降,价格整体维持疲软,基差因而逐步修复。

春节期间CBOT大豆受阿根廷天气好转打压,价格再度下跌,连盘豆粕节后也出现震荡。但受节后中国需求强劲,以及美豆出口超预期的带动,美豆和连盘豆粕震荡回升。2月份USDA报告中对美豆库存下调幅度不及预期,同时阿根廷大豆产量下调也不及预期,令市场看空氛围增强,而后CBOT大豆和连盘豆粕均震荡走低至2月底。现货市场方面,春节后油厂开机逐步恢复,豆粕库存也再度攀升,对市场形成较大压力,价格也表现疲软。

截止到2月底,沿海地区主要油厂43蛋白豆粕现货价格普遍在3100元/吨之下,较2016年12月底下跌超过300元/吨。

二、南美大豆变数减少 美豆种植意向引关注

巴西大豆从2月份开始收割,大豆丰产已成定局,其出口装船及农户销售意愿成为关注点;阿根廷则在1月中下旬完成播种,降雨对大豆损害可能有限。南美整体丰产预期较为明显。美豆方面出口销售进入季节性淡季,市场关注重点也转向新年度的大豆播种预期。

目前巴西大豆收割已完成三分之一,巴西当地农业咨询机构Safras&Mercado的数据显示,巴西2016/17年度大豆收割已达到预估收割面积的34.3%,收割步伐持续快于同期历史均值。收割进度较前一周加快约10个百分点,略高于去年同期的33.3%,过去五年均值为25.5%。巴西大豆丰产基本已成定局,主要机构均预估巴西大豆将达到创纪录的水平,油世界预计,2017年巴西大豆作物产量料达到1.05亿吨,巴西农业咨询机构AgroConsult则预计2017年巴西大豆产量将达到创纪录的1.078亿吨,巴西分析机构AgRural2月份称,2016/17年度巴西大豆产量将达到1.054亿吨,高于早先预测的1.031亿吨。

从装船情况来看,船运调查机构Wilson Sons公司发布的最新装运日程表显示,2月份巴西大豆计划装船数量比上年同期提高45%,因为新豆供应增长。此外,2月份巴西预计将有470万吨大豆扬帆起航运往海外市场,比2016年2月份的出口量高出一倍不止。不过,巴西国内主要运输通道也经常收到天气的影响,近期巴西的大雨天气造成马托格罗索州大部分大豆运到亚马逊河码头的道路遭遇阻塞,由于卡车运输速度下降,亚马逊河的驳船不得不一直等着,大豆出口受到制约。另外,由于2016年年底以来,巴西货币对美元一直处于升值之中,农户惜售情绪较重,也将影响巴西大豆出口进度。

阿根廷方面,1月份大豆主产区曾遭受强降雨,市场一度预期阿根廷大豆产量将影响500万吨左右,但随着天气的好转,阿根廷大豆遭受影响不及预期,USDA在2月份报告中仅下调了150万吨至5550万吨。后期阿根廷大豆生长过程中仍存在不确定性。

美豆方面,3月份开始,美国大豆出口进入季节性淡季。截止到2月23日,美国大豆销售装运达到5250万吨,离USDA预估的5579万吨相差329万吨,也就是说,在本年度所剩的7个月左右的时间,净销售需要达到329万吨;此外,美国大豆出口装船4349万吨,离预估相差1230万吨。从近年同期数据对比来看,所剩时间的净销售量和所需装船量,都是是2013/14年度以来次高水平,完成难度较大。

同时,进入3月份,市场对2017/18年度美国大豆种植意向也更加关注。USDA在年度农业展望论坛上发布的数据显示,2017年美国大豆播种面积将达到8800万英亩,高于去年的8340万英亩,也高于市场的平均预期。USDA同时预计2017/18年度美国大豆单产为48蒲式耳/英亩,比上年减少7.9%。产量因此将达到41.8亿蒲式耳,比上年减少2.9%。3月底USDA将发布农作物的种植意向报告,届时可能再次对市场形成冲击。

三、3月油厂停机增多 豆粕供应或将趋紧

2月底与2016年12月底相比,CBOT大豆价格基本持平,连盘豆粕甚至还有100元/吨以上的上涨,而国内豆粕现货价格已经下跌了300元/吨。进入3月份,由于外盘大豆到港延迟,以及国内环保等问题,国内油厂将出现较为集中的停机现象,豆粕供应宽松有望缓解,价格也有望得到支撑,豆粕近月基差可能再度上涨。

由于油脂市场从去年12月开始持续下跌,国内油厂榨利进入新年之后开始出现小幅亏损状态,加上豆粕销售遇阻,油厂买豆积极性有所下降。而美国港口大豆装船延迟也将影响到港节奏。我的农产品网调查显示,2017年3月份国内主要油厂进口大豆到港量共106船,共计约668万吨,低于市场预期,也低于1月份766万吨的进口量。而截止到2月底,国内油厂的大豆库存为379万吨,虽然是近三年同期的最高水平,但也仅比去年12月底高30万吨,整体属于正常范围。

与此同时,在国内环保要求及大豆到港的影响下,国内油厂从3月份开始,将出现较为集中的停机现象,覆盖主要沿海地区的大部分油厂。部分地区停机现象可能会延续到4月份。预计3月份大豆压榨将降至170万吨/周以下的水平,豆粕供应也将因此得到缓解,部分地区阶段性短缺情况可能会再度出现。

需求方面,1-2月份受长假及天气影响,生猪养殖尚未恢复。春节之后,国内猪肉价格延续跌势,而仔猪价格随着节后补栏的恢复而回升。3月开始,生猪存栏有望止跌回升,有利于需求的好转。另一方面,新年之后禽流感疫情仍时有发生,可能延迟家禽养殖的恢复。豆粕终端需求恢复过程可能较为缓慢。

综合平衡表各项指标分析来看,3月份油厂大豆压榨将维持正常偏低水平,有利于缓解豆粕供应宽松。而需求随着天气好转,下游将缓慢恢复,加上豆粕的替代优势,豆粕需求将小幅增长,豆粕库存消费比有望小幅回升。

豆粕价格方面,由于全球大豆丰产预期较强,CBOT大豆上涨空间将受到限制,豆粕期货大涨缺乏基本面的支持。现货市场价格相对偏低,在3月份油厂停机的支撑下,现货价格表现将更为坚挺,豆粕近月基差有望再度回升。

本文为mysteel编辑,如需使用,请联系021-26093490申请授权。未经许可,擅自转载、链接、转帖或以其他方式使用,mysteel保留进一步追究法律责任的权利。